В декабре прошлого года на Московской бирже появился новый эмитент — ведущий российский разработчик решений в сфере информационной безопасности Positive Technologies. Компания не только первый публичный представитель своего сектора, но и единственный вендор программного обеспечения на российском фондовом рынке.

Positive Technologies уже имеет портфель зарекомендовавших себя продуктов, что позволит наращивать продажи без необходимости увеличивать расходы, за исключением маркетинговых. Дальнейшему росту продаж будут способствовать регуляторные требования, обязывающие компании переходить на российский софт. Кроме того, Positive Technologies не стоит на месте и готовит к выходу на рынок передовое решение, которое может кардинально изменить положение дел в отрасли.

В отношении к миноритариям компания отличается от других эмитентов — Positive Technologies всегда открыта к диалогу. Для общения с акционерами будет разработана отдельная платформа, где любой член комьюнити сможет пообщаться с сотрудниками компании и поучаствовать в развитии продуктов.

Особенности выхода на биржу

Компания не проводила классического IPO с продажей долей крупными акционерами или привлечением средств в компанию посредством допэмиссии. Акции компании просто стали доступны для совершения сделок с ними на бирже. В результате возможность продать бумаги получили около 1400 бывших и действующих сотрудников, которым принадлежит 10,89% акций.

В случае с классическим IPO, акционеры не спешат продавать акции, пока котировки бумаг не превысит цену их покупки. Акционеры Positive Technologies — сотрудники компании, которые получили бумаги бесплатно. Для них цена продажи не критична. Однако, совладельцы бизнеса не спешат с продажей акций — общий объем торгов бумагами с момента размещения составил всего ₽1 млрд. Давление продавцов на цену может продолжаться ещё долгое время, а ликвидность продолжит оставаться низкой.

Комьюнити совладельцев

Компания намерена объединить миноритарных акционеров в комьюнити совладельцев, которые будут активно участвовать в развитии продуктов в обмен на вознаграждение в форме акций.

Positive Technologies рассчитывает, что вознаграждение на основе акций будет мотивировать высококвалифицированных специалистов в сфере информационной безопасности реализовывать свои идеи именно в Positive Technologies, так как позволит не просто получить оплату за труд, но и поучаствовать в распределении будущих доходов от разработанного продукта. Какой именно будет программа мотивации пока неизвестно. Размер вознаграждения может составить 20-25% от роста капитализации. Источником акций будет допэмиссия, но возможен и байбэк для этих целей.

Топ-менеджмент и другие сотрудники Positive Technologies готовы открыто общаться в комьюнити и с инвесторами без каких-либо компетенций в сфере кибербезопасности. Также планируется предложить миноритарным акционерам сформировать из числа участников комьюнити комитет при совете директоров, который будет представлять их интересы.

Продукты и положение на рынке

История Positive Technologies началась в 1998 году с разработки сканера безопасности XSpider силами двух энтузиастов — Дмитрия Максимова и Евгения Киреева, которые четырьмя годами позднее основали компанию и продолжают оставаться её акционерами.

XSpider быстро получил популярность и вдохновил своих создателей на разработку флагманского продукта — системы контроля защищенности и соответствия стандартам MaxPatrol. На сегодняшний день в портфеле компании уже 13 различных продуктов. Однако 80% лицензионной выручки приносят система контроля защищенности MaxPatrol 8 и MaxPatrol SIEM. В 2020 года выручка от продажи этих продуктов выросла на 35% и 85% соответственно. По данным компании, Positive Technologies занимает 17% рынка российских решений в сфере информационной безопасности, а в некоторых сегментах показатель достигает 40-75%.

Оценка эмитента. Источник: group.ptsecurity.com

Оценка эмитента. Источник: group.ptsecurity.com

По оценке аналитического центра Anti-Malware.ru, суммарный объём всего российского ИБ-рынка по итогам 2020 года составил ₽142,6 млрд. Выручка компании за этот период составила ₽5,53 млрд. Следовательно, с учетом иностранных игроков, доля Positive Technologies на рынке составляет около 4%. В действительности это значение должно быть несколько выше, так как Anti-Malware.ru рассчитывает объём рынка по ценам для конечных пользователей, что даёт сумму превышающую реальные доходы вендоров.

Перспективы

Эксперты ожидают, что до 2023 года рынок будет расти в среднем на 16–20% в год. Высокие темпы роста будут связаны, в первую очередь, с продолжением цифровизации экономики, переходом на удаленный формат работы, а также из-за требования по переходу на российский софт для объектов критической информационной инфраструктуры.

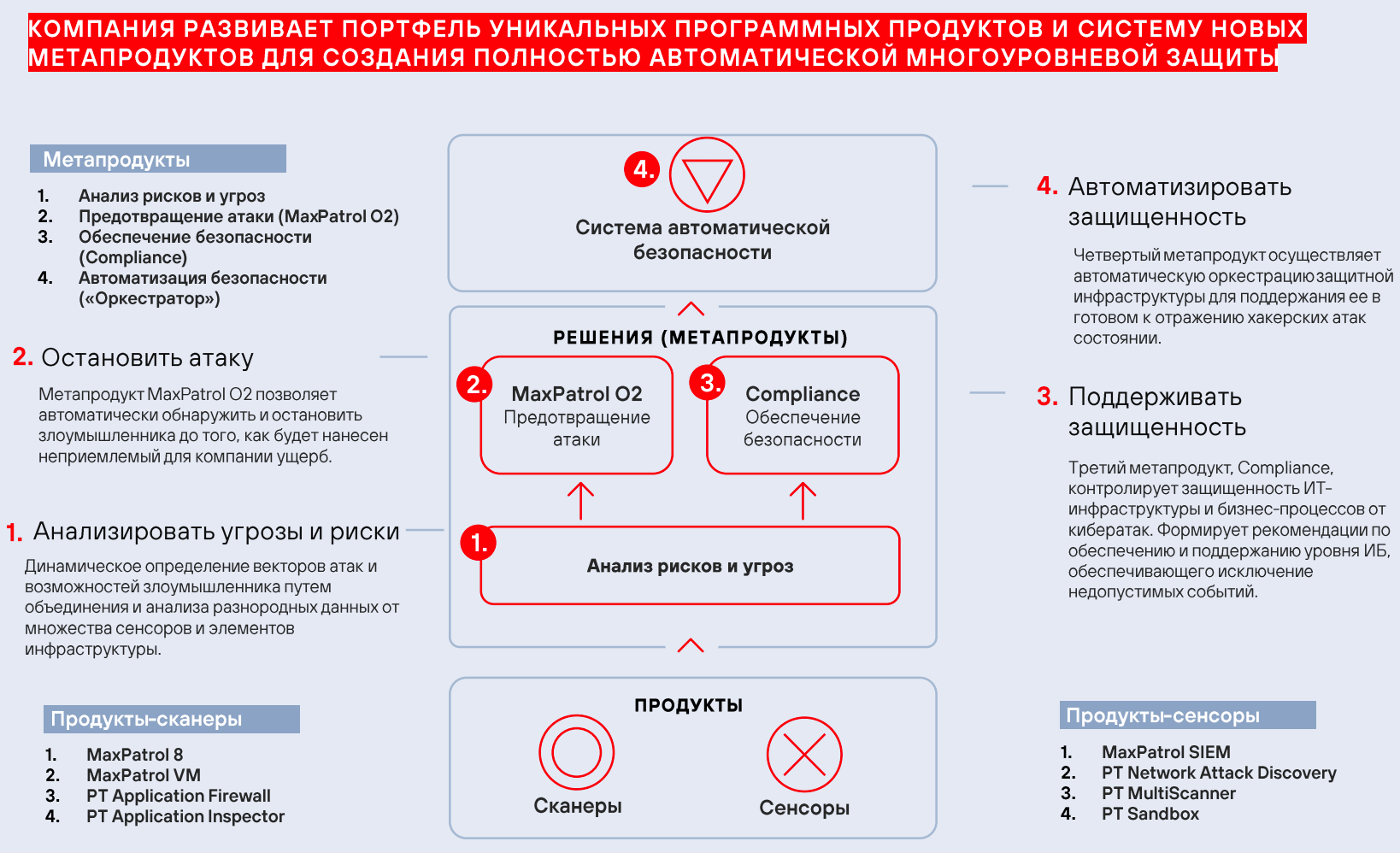

Одним из ключевых драйверов роста для Positive Technologies станет переход на российский софт. Также в апреле поступит в продажу продукт компании предпоследнего поколения PT XDR. Кроме того, компания разрабатывает комплексную систему автоматической безопасности, которая призвана сделать реализацию недопустимых для бизнеса рисков действительно невозможными.

Решение очень похоже на продукты последнего поколения класса SOAR, но основано на концепции результативной кибербезопасности, а более высокий уровень автоматизации системы позволит снизить требования к квалификации использующих её специалистов. На сегодняшний день в России всего около 200 специалистов, которые обладают достаточным уровнем компетенций для обеспечения такого уровня защиты с помощью существующих на рынке инструментов. Дефицит специалистов по кибербезопасности в целом оценивается на уровне 18,5 тыс. человек.

Источник: презентация компании — декабрь 2021 года

Источник: презентация компании — декабрь 2021 года

За обнаружение и остановку атаки хакера в автоматическом режиме отвечает метапродукт MaxPatrol О2. В прошлом году он уже успешно прошёл испытания в рамках ежегодных киберучений на полигоне Standoff. Один эксперт с MaxPatrol О2 работал параллельно с классическим SOC из порядка 40 специалистов. Сам полигон готовится к переходу в режим работы 24/7 и станет частью Bug Bounty — платформы, которую планируется запустить в мае 2022 года. В рамках платформы этичные хакеры, в том числе и команды конкурентов компании, будут проводить тестирование инфраструктуры заказчиков, чтобы клиент мог убедиться что после внедрения продуктов Positive Technologies реализация недопустимых рисков стала невозможной.

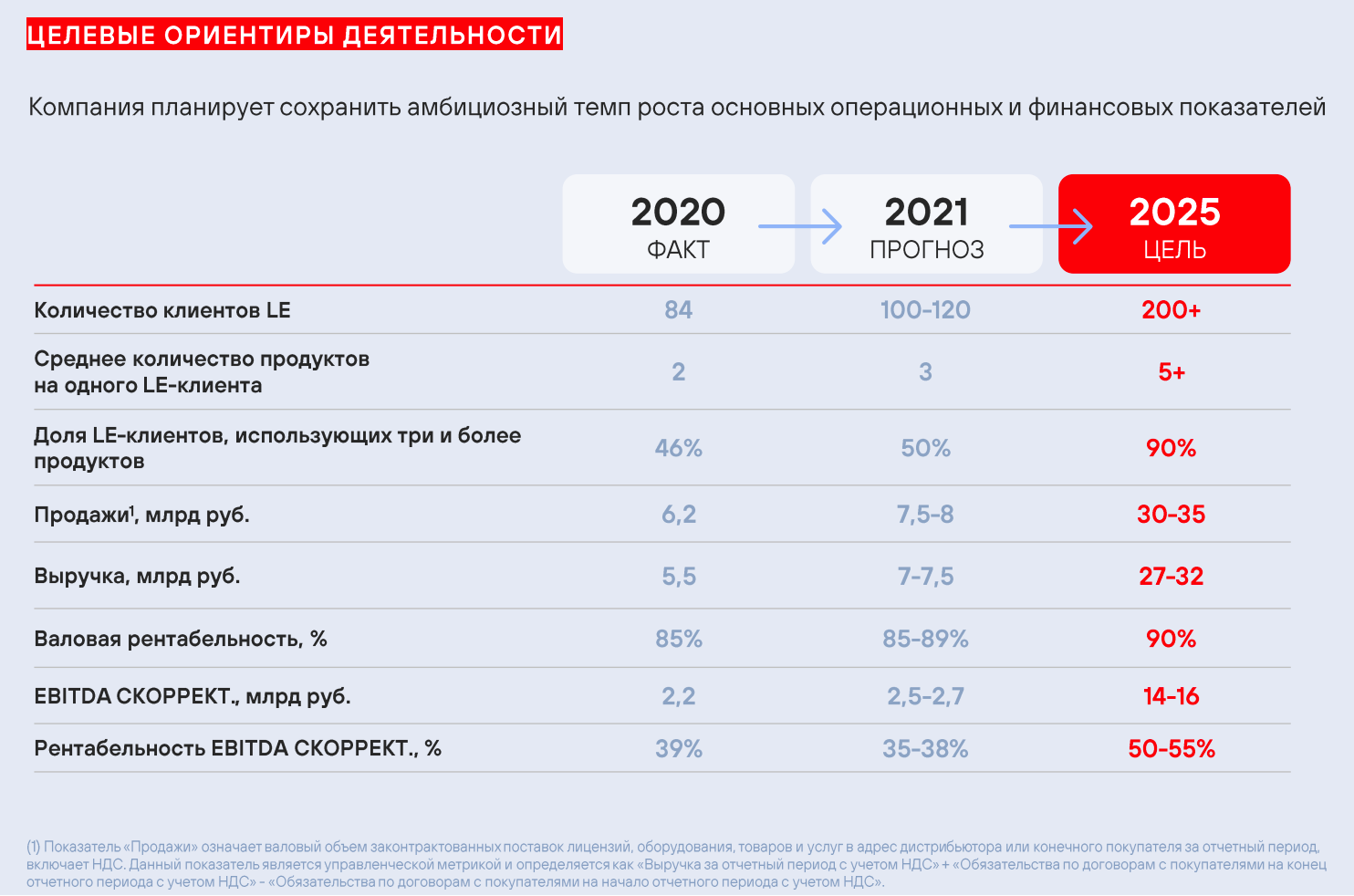

Вывод на рынок системы автоматической безопасности в сочетании с импортозамещением поможет компании продолжить расти быстрее рынка и достичь амбициозных целей: ₽27-32 млрд выручки и ₽14-16 млрд EBITDA к 2025 году.

Система является комплексным решением из нескольких продуктов, что повысит рентабельность продаж за счет увеличения количества продуктов на одного крупного клиента. Количество таких клиентов также планируется увеличить в 2 раза. Крупным корпоративным клиентом компания считает покупателя с годовым бюджетом на информационную безопасность более ₽30 млн. На сегодняшний день на таких клиентов приходится 69% продаж.

Источник: презентация компании — декабрь 2021 года

Источник: презентация компании — декабрь 2021 года

Оценка

Публичных аналогов компании в России нет. Аналитики «Велес Капитал» и «Ак Барс Финанс» попробовали сравнить Positive Technologies с зарубежными конкурентами Check Point, Palo Alto, Fortinet, F5, Crowdstrike, а также с сопоставимой по рентабельности EBITDA российской IT-компанией HeadHunter и даже с непубличным подразделением «Ростелекома» — «Ростелеком Солар», которое поставляет решения и оказывает услуги в сфере информационной безопасности.

Специалисты пришли к выводу, что стоимость Positive Technologies должна составлять ₽105 млрд, если исходить из среднего отраслевого значения мультипликатора EV/S на уровне 10х. А если учесть, что по размеру выручки Positive Technologies в 8-20 раз меньше зарубежных аналогов и сравнивать преимущественно с HeadHunter и «Ростелеком Солар», то оправданным будет мультипликатор 7,1x и оценка в ₽70 млрд.

Я решил дополнить эти выводы оценкой с помощью примитивной DCF-модели на основе планов компании к 2025 году. В качестве денежного потока для дисконтирования взят показатель EBITDA как наиболее близкий к FCFF. Поскольку EBITDA не учитывает изменения в оборотном капитале и налоговую ставку, можно считать, что модель построена на предположении о неизменности оборотного капитала и незначительности налоговой ставки, которая у компании теперь составляет всего 3% при прогнозном GAGR EBITDA c 2021 по 2025 год на уровне 54%.

GAGR капзатрат на создание и приобретение продуктов в 2018-2020 году составил 6,7%. Однако в 2020 и 2021 году рост показателя существенно ускорился, поэтому для модели был взят темп роста в 15%.

Поскольку метод DCF крайне чувствителен к ставке дисконтирования, вместо расчета точной цифры взяты минимальное значение 10% и максимальное — 20%. Такой подход оправдан, если учесть, что ставка дисконтирования это не просто некая абстрактная стоимость капитала, а желаемая доходность, которую в принципе для себя каждый может определить сам без помощи WACC и САРМ. Также я специально занизил терминальную стоимость, сделав расчёт так, будто темп роста бесконечного денежного потока после 2025 года будет равен нулю.

В результате, при очень низкой на мой взгляд ставке в 10%, стоимость компании составила ₽101 млрд. Примерно такую же ставку можно получить и при использовании WACC и CAPM. А максимальная ставка снизила стоимость до ₽44 млрд.

Текущее значение Enterprise Value компании составляет ₽53 млрд, что на 15,6% ниже оценки в ₽62,8 млрд при ставке 15%. На мой взгляд, акции компании стоит приобретать в портфель по цене до ₽927, которая соответствует EV ₽62,8 млрд. Сейчас бумаги компании стоят около ₽780 за акцию, что делает их ещё более привлекательными для покупки.