На Мосбирже новое размещение: в этот раз на биржу выходит лизинговая компания «Европлан». Лизинговых компаний у нас на рынке еще не было, поэтому размещение выглядит вдвойне интересно. Давайте разбираться, действительно ли этот бизнес интересен и стоит ли принимать участие в этом IPO.

Чем занимается Европлан

Европлан — это один из лидеров на рынке автолизинга и одно из старейших предприятий в этой отрасли. Компания была основана в 1999 году. Основное направление деятельности Европлана – финансовый лизинг автотранспорта, самоходной техники и прочего ликвидного оборудования для малого и среднего бизнеса. Лизинговый портфель компании на конец 2023 года состоял на 52% из легковых автомобилей, на 32% – из коммерческого автотранспорта и на 16% – из самоходной и прочей техники. Европлан работает во всех основных регионах России, однако 42% нового бизнеса в 2023 году пришлось на Москву и Центральную Россию. Доля рынка Европлана в сегменте автолизинга — 9%, объем лизингового портфеля — 230 млрд. рублей. Но кроме лизинга у компании также есть и сервисные услуги, и именно за счет них компания показывает отличную рентабельность, так как они высокомаржинальны.

Лизинг — это договор финансовой аренды, в соответствии с которым лизинговая компания (лизингодатель) обязуется приобрести указанное лизингополучателем имущество у продавца и предоставить это имущество самому лизингополучателю в аренду с правом последующего выкупа. Или если по простому — когда компании нужна машина, она может её купить (что дорого) или взять в аренду (но тогда нет права собственности). Но есть и третий вариант — компания может вместо этого взять эту машину в финансовую аренду (лизинг), и тогда она какое-то время будет пользоваться ей по договору аренды и одновременно параллельно выкупать её небольшими частями в составе лизинговых платежей. Тогда со временем после полного выкупа машины у лизинговой компании (лизингодателя) к компании перейдет право собственности на машину, а лизинговая компания за время финансовой аренды заработает как на арендных платежах, так и на перепродаже компании этой лизинговой машины:

Такая схема помогает с относительно небольшими затратами для клиентов закрыть потребность в расширении или обновлении автопарка. Дополнительный интерес к ней возникает за счет субсидирования ставок по лизингу по ряду коммерческих автомобилей и за счет экономии на налогах (снижение налогооблагаемой базы на общем режиме налогообложения), то есть компании становится выгоднее приобрести автомобиль через лизинг, чем сразу купить его за счет стимулирующих программ. И лизинг действительно востребован. Очень многие мои знакомые из малого и среднего бизнеса при покупке автомобилей пользуются услугами лизинговых компаний. Можно вспомнить и тот же «Делимобиль», у которого бОльшая часть автопарка как раз в лизинге.

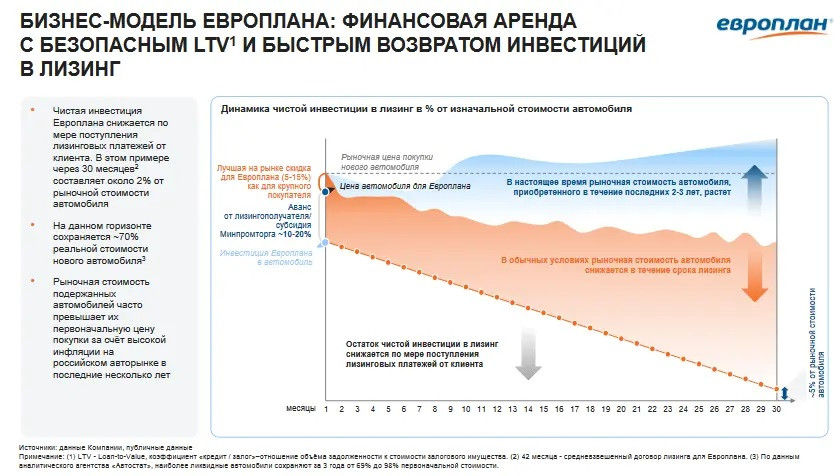

Для лизинговой же компании риски потери денежных средств гораздо ниже, чем в традиционных автокредитах, так как право собственности на лизинговый автомобиль остается у компании до полного его выкупа и клиент не может его продать по серым схемам, в отличие от ситуации, когда автомобиль куплен компанией в кредит и находится просто в залоге у банка. Кроме того, сама бизнес-модель с учетом темпов роста цены автомобилей в РФ предполагает возврат инвестиций Европлана быстрее снижения стоимости автомобиля, что дает дополнительную устойчивость на случай дефолтов лизингополучателей:

Во многом устойчивость бизнес-модели лизинговой компании также зависит от риск-менеджмента и ликвидности лизингового имущества. Здесь у Европлана все хорошо, стоимость риска достаточно низкая, уровень достаточности капитала очень хороший. Да и само направление автомобилей предполагает хорошую ликвидность на случай проблем у лизингополучателей.

Сам рынок лизинговых услуг уже достаточно зрелый, хотя и продолжает расти с темпами выше инфляции. По итогам 2023 года на топ-10 лизинговых компаний пришлось 84% объемов нового бизнеса в сегменте автолизинга. Европлан в своей презентации указывает, что в 2019-2023 году рынок автолизинга рос с темпами роста около 33% в год. Но эту оценку некорректно экстраполировать на будущее, тем более, что ее существенно искажает рост 2023 года на низкой базе 2022 года и с учетом рывка после ухода западных банковских групп. По оценке Sber CIB, рынок автолизинга будет расти с темпами роста 15% в год. Полагаю, что эта оценка близка к действительности, так как рынок входит в стадию насыщения, а сама отрасль уже достаточно консолидирована. Да и стадия экономического цикла предполагает некоторое замедление темпов роста в ближайшие годы.

Надо понимать, что рынок автолизинга несколько цикличен, так как он напрямую зависит от продаж автомобилей. На стадии сжатия экономики и рецессии продажи автомобилей, а, следовательно, и темпы роста сегмента автолизинга традиционно замедляются. И наша страна сейчас как раз находится в самом начале стадии замедления экономики, что может привести к снижению продаж автомобилей и снижению темпов прироста автолизинга. Кроме того, и часть льготных программ по лизингу отечественных автомобилей в этом году сворачивается и это должно ударить и по темпам продаж автомобилей (вспомним тот же Соллерс и его долю продаж автомобилей в кредит на уровне 50%), и по темпам роста лизинга. У Европлана около 15% объемов нового бизнеса приходится на лизинг с использованием программ государственной поддержки, и на сворачивании этих программ объемы лизинга в 2024-2025 годах способны уйти в минус, а не в плюс. Поэтому темпы роста с CAGR 15% в год стоит читать как «один год минус 15%, второй год плюс 30%, а в среднем 15% в год».

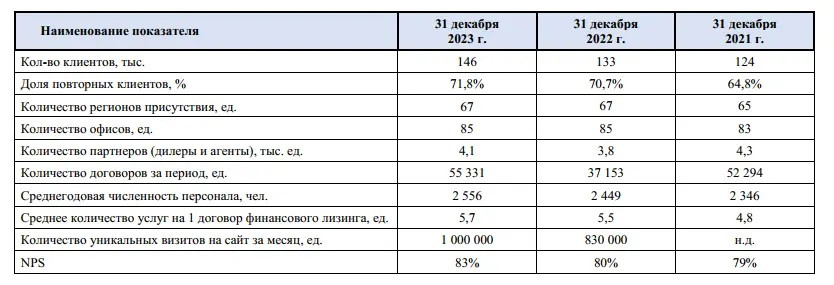

Клиентская база компании составляет около 148 000 текущих клиентов, и в потенциале Европлану еще есть куда расти. Диверсификация портфеля по лизингополучателям отличная, на топ-10 клиентов приходится всего лишь 3% выручки, на топ-50 — 8%.

Сервисные услуги представляет собой услуги по регистрации автомобилей, топливную программу, трейд-ин, техническое обслуживание, шинный сервис, доставку автомобилей, телематическую систему мониторинга для управления автопарком клиента, спутниковую противоугонную систему, программу автопомощи и другое. Всего Европлан предоставляет клиентам более 30 видов дополнительных услуг и сервисов. На один договор лизинга в среднем приходится 5,7 дополнительных услуг. А всего на сервисные услуги приходится 26% доходов компании.

Таким образом, Европлан — это не только лизинг, но и сервисные услуги, у которых отличная маржинальность и которые положительно влияют на показатели рентабельности компании.

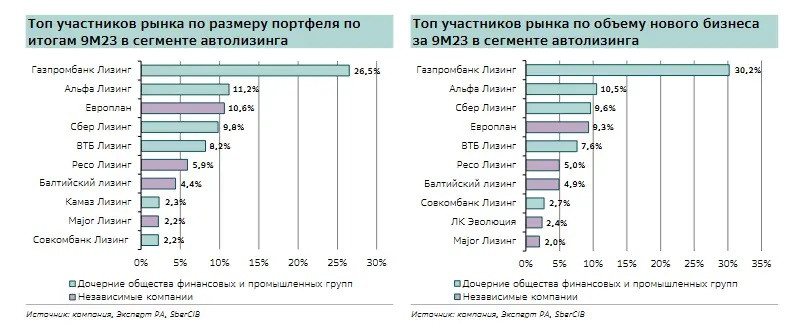

Однако стоит обратить внимание и на риски. Не могу не отметить тот факт, что в секторе сильная конкуренция. В своих презентационных материалах Европлан делает акцент на конкуренцию с независимыми лизинговыми компаниями, однако помимо них конкуренцию компании составляют и крупные банки:

Понятно, что все эти игроки пытаются забрать максимальную для себя долю нового бизнеса. Если смотреть 2023 год — то банковские группы сработали значительно лучше Европлана: Газпромбанк увеличил объемы нового бизнеса на 105%, Сбер — на 147%, ВТБ — на 104%, Альфа-банк — на 65%, Совкомбанк — на 126%, а Европлан только на 46%. И конкурентная борьба в секторе идет не только за новый бизнес и объемы лизинга, но и в том числе по лизинговым ставкам, а у банковских групп традиционно более дешевое фондирование и более широкий доступ к клиентской базе за счет пула банковских клиентов. Это, в свою очередь, может давить на чистую процентную маржу, то есть на основной источник дохода Европлана, и на темпы прироста бизнеса.

Кстати о стоимости фондирования — в условиях высокой ключевой ставки оно дорожает. Это также давит на маржинальность бизнеса, так как единственный источник фондирования лизингового портфеля – кредиты и облигации. На конец 2023 года в структуре фондирования банковские кредиты занимают 76,7%, а облигации — 23,3%.

Ну и еще разок отмечу потенциальное снижение в обозримом будущем темпов продаж за счет низкой стадии экономического цикла, удорожания кредитов для конечных пользователей и сокращения льготных программ по приобретению отечественных автомобилей. Все это способно потянуть за собой и снижение темпов роста лизингового портфеля Европлана, и в этом случае в ближайшие год-два ставка на его рост может не оправдаться.

Но в целом - бизнес компании очень устойчив, и в предыдущие периоды компания на операционном уровне росла с хорошими темпами роста:

Финансовые показатели Европлана, справедливая стоимость и дивиденды

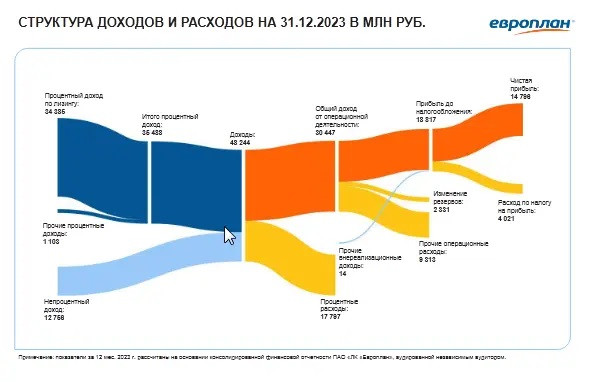

Согласно последнего отчета Европлана за 2023 год:

- Чистый процентный доход — 17,7 млрд. рублей (+27,8% г/г)

- Чистый непроцентный доход — 12,8 млрд. рублей (27,1% г/г)

- Чистая прибыль — 14,8 млрд. рублей (+24,4% г/г)

- Рентабельность активов — 5,6%

- Рентабельность капитала — 33,1%

Показатели выглядят отлично, но надо понимать, что 2023 год был аномальным. На низкой базе 2022 года и на фоне ухода западных конкурентов финансовые показатели Европлана показали рост выше средних темпов роста в предыдущие периоды. Но тем не менее средние темпы роста достаточно устойчивые и можно ожидать, что и в будущем компания сможет продолжать расти с поправкой на колебания спроса на рынке автомобилей и на продолжение конкурентной борьбы.

Диапазон цены размещения в рамках IPO составит ₽835-875 за акцию. Этот ценовой диапазон предполагает капитализацию компании в ₽100-105 млрд. (или 4,8x p/e и 1,7х p/b 2024 г.). Много это или мало?

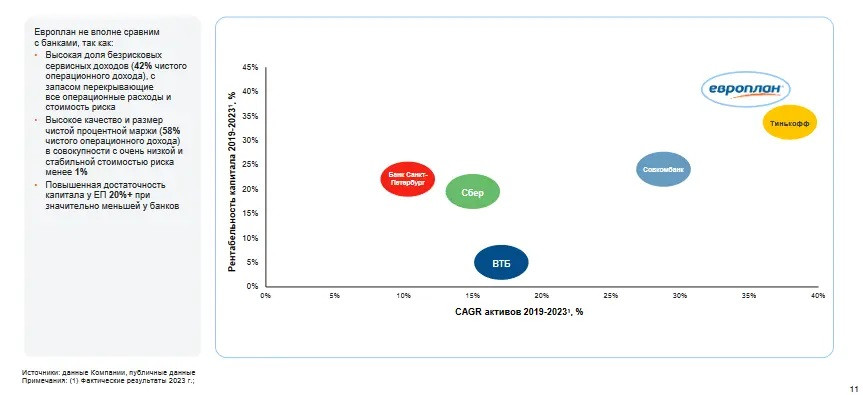

В своей презентации компания сравнивает себя с банками, предлагая оценивать себя в сравнении с ними, при этом сама же отмечает, что сравнение не совсем удачное из-за различий в бизнесе:

На мой взгляд действительно Европлан стоит сравнить с зарубежными аналогами, так как на нашем рынке прямых аналогов для лизинговой компании нет, и сравнение с банками дает излишне оптимистичную картину: все выглядит так, что рентабельность и темпы прироста активов у Европлана самые хорошие на рынке, а это не так, так как рынки эти разные.

Я посмотрела зарубежные компании, работающие в сегменте автолизинга, такие как Ally Financial, Cango и другие. Медиана сектора р/е — 13,97, p/b — 1,49. Однако у рассмотренных конкурентов показатели эффективности и темпы роста активов ниже, чем у Европлана, поэтому логично применять к их оценке премию с одновременным применением к оценке Европлана дисконта за страновой риск. С учетом этих факторов справедливая цена акций Европлана на конец года на мой взгляд около 1000 рублей за акцию, что предполагает всего 14%-й апсайд от верхней границы цены размещения.

Что касается дивидендов — то ранее компания направляла на выплату дивидендов 19,9-58% чистой прибыли. Сейчас компания нацелена на выплату дивидендов не реже одного раза в год из расчета не менее 50% от чистой прибыли, при этом норматив выплат будет зависеть от текущего финансового и конкурентного положения, перспектив развития компании, достаточности капитала и прочих факторов.

При этом при расчете будущих дивидендов Европлана стоит учесть высокую чувствительность чистой прибыли компании к изменению процентных ставок: при изменении процентной ставки на 1 п. п. прибыль компании увеличивается или уменьшается на 110 млн. рублей соответственно (около 1% от чистой прибыли). Так как по итогам года я ожидаю снижение процентной ставки до 12% на конец года с дальнейшим снижением — это негативно повлияет на будущие дивиденды компании по итогам 2024 и 2025 годов. Поэтому за 2023-й год потенциальная дивидендная доходность составит около 62 рублей на акцию или около 7% к цене размещения, но в 2024-м и 2025-м годах дивидендная доходность вполне может и не вырасти.

Выводы

Несмотря на то, что лизинг я не очень люблю, Европлан мне показался интересным как бизнес. Мне импонирует ликвидность их лизингового имущества, достаточно низкий кредитный риск портфеля и высокая рентабельность и достаточность капитала. Но у меня все же есть сомнения в том, что компания сможет поддерживать темпы роста, которые демонстрировала в прошлом. Думаю, что с учетом потенциального замедления экономики и сворачивания части льготных программ темпы роста в 2024-2025 годах вполне могут снизиться.

Также стоит обратить внимание и на то, что IPO проходит по модели cash out, то есть деньги получают продающие мажоритарные акционеры, а компания ничего не получает на свое развитие. Эта модель нравится мне гораздо меньше, чем cash in, когда я понимаю, за счет чего компания будет расти и развиваться дальше. Поэтому добавлять ли ее себе в долгосрочный портфель — я подумаю, тем более, что у меня там и так уже два представителя финансового сектора.