Большой дивидендный сезон в стадии завершения, основная денежная масса на фондовый рынок поступит в начале августа. Инвесторы будут присматриваться к новым фаворитам и формировать свои портфели. Есть высокая вероятность, что ЦБ РФ на июльском заседании вновь понизит ключевую ставку, что в итоге позитивно отразится на котировках акций компаний с высокой дивидендной доходностью. Летний сезон актуален для подбора эмитентов в свой инвестиционный портфель. Представляем вашему вниманию краткий обзор эмитента – «Московская биржа».

Операционные показатели

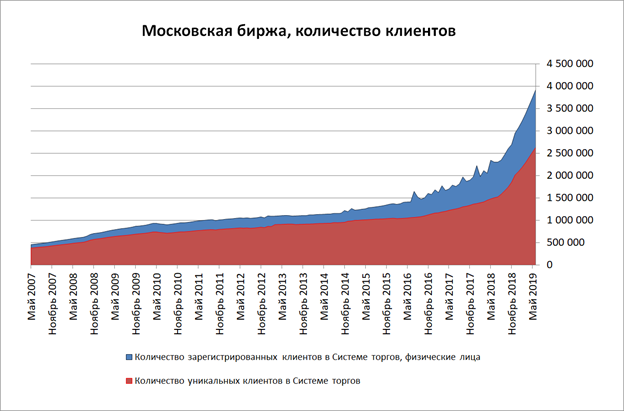

Биржа ежемесячно публикует в открытом доступе статистику по клиентам в системе торгов, эта информация имеет важное значение потому, что доходы биржи формируются за счет клиентов.

Из представленного выше графика видно, что количество клиентов от месяца к месяцу растет. В июне 2019 г. количество зарегистрированных клиентов (только физические лица) составило 3,936 млн., что на 5% больше, чем по итогам месяцем ранее. Количество уникальных клиентов увеличилось на 4,50% по отношению к маю 2019 г. и составило 2,639 млн. клиентов. Основной комиссионный доход формируют так называемые активные клиенты, которые совершают хотя бы одну сделку в месяц. Долгое время этот показатель находился в стагнации после падения с 2010 г. и не превышал 100 тыс. активных клиентов. В декабре 2017 г. данный показатель достиг максимальных значений 2009-2010 гг., а с весны 2018 г. перебил эти значения и стал набирать обороты. В июне зарегистрировано рекордное количество активных клиентов - 228 тыс., что на 8,5% выше майских значений и почти вдвое выше максимумов в 2009-2010 г.г. Также интересна статистика по открытым индивидуальным инвестиционным счетам: на июнь 2019 г. их число составило 893 654 ИИС. Данный показатель растет от месяца к месяцу в среднем на 5%. В июне 2019 г., число открытых ИИС увеличилось на 8% по отношению к маю. Основным фаворитом является «Сбербанк», на долю которого приходится 52,11% всех открытых ИИС. В июне в «Сбербанке» отрыто 431 261 ИИС, в большей степени это отражает доверие населения к банку. В остальном, для рассматриваемого эмитента, чем больше открыто ИИС, тем лучше.

Анализируя отличные показатели по привлеченным и активным клиентам можно предположить рост финансовых показателей и рост акций «Московской биржи», но акции биржи с конца 2017 года снизились более чем на 30% от своих максимальных значений. В чем же причина такой оценки акций инвесторами и что можно ожидать в будущем? Попробуем разобраться.

Финансовые показатели

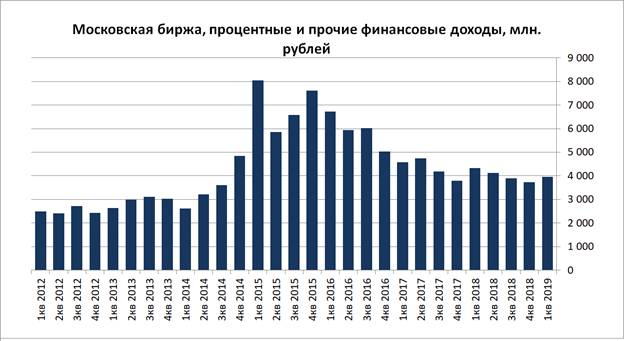

На данный момент «Московская биржа» раскрыла финансовые показатели МСФО по итогам 1 кв. 2019 г. Полугодовые результаты выйдут позже, поэтому рассмотрим эти показатели. Доходы биржи состоят из двух основных частей: процентные, прочие финансовые доходы и комиссионные доходы. Процентные и прочие финансовые доходы по итогам 1 кв. 2019 г. снизились по отношению к 1 кв. 2018 г. на 11% и составили 3 950 млн. руб. Процентные доходы формируются за счет размещения денежных клиентских остатков в краткосрочные инструменты по ставке, которая на прямую зависит от ключевой ставки ЦБ РФ. Как, мы видим из представленного ниже графика, статья процентных доходов достигала максимальных значений в 1 кв. 2015 г. В 4 кв. 2014 г. ЦБ РФ поднял ключевую ставку до 17%, чтобы сдержать рост доллара по отношению к рублю. Ключевая ставка ЦБ РФ имеет прямое влияние на статью процентные и прочие финансовые доходы, с первого квартала 2015 г. ключевая ставка была постепенно снижена до уровня 7,25%, что отразилось снижением процентного дохода биржи. Снижение процентного дохода, в свою очередь и отразилось на котировках акций компании. В середине 2018 г., после объявления санкций США по отношению к России, ЦБ РФ два раза поднимал ставку на 25 базисных пункта и только в июне текущего года ключевая ставка впервые в этом году была снижена, что говорит о вероятности дальнейшего понижения в будущем. Данный фактор будет оказывать негативное влияние на статью процентных доходов в будущем с одной стороны, с другой за счет постепенного роста денежной позиции и постоянных остатков на счетах клиентов негативный фактор снижения ключевой ставки частично будет нивелирован.

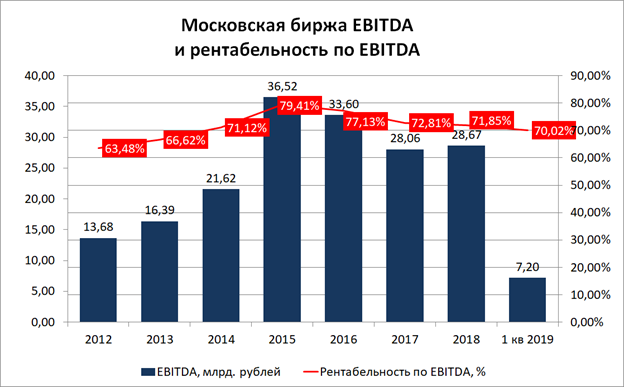

Комиссионные доходы биржи формируются за счет комиссий за совершение сделок, депозитарного обслуживания и прочих услуг, они составляют вторую часть операционных доходов биржи. На графике приведенном ниже, мы видим ощутимый рост комиссионного дохода в 4 кв. 2014 года, во время кризиса. Это говорит о том, что в момент паники и падения фондовых рынков биржа зарабатывает и комиссионный доход растет, следовательно, данный актив интересен как защитный. График также отражает плавный рост комиссионного дохода, в основном это происходит за счет активности участников на всех рынках и за счет роста количества участников. Комиссионные доходы в отличии от процентных в 1 кв. 2019 г. выросли на 11% по отношению к 1 кв. 2018 года и составили 6117 млн. руб. Операционные доходы биржи выросли в 1 кв. 2019 г. на 4,18% и составили 10,28 млрд. руб. Скорректированный показатель EBITDA в 1 кв. 2019 г. увеличился незначительно и составил 7,200 млрд. руб. Рентабельность в 1 кв. 2019 г. составила 70,02% и находится на высоком уровне с 2015 г.

Помимо снижения процентных доходов, на снижение капитализации «Московской биржи» в 2018 г. повлиял отказ компании от выплаты промежуточных дивидендов, вследствие отражения в отчетности по итогам первого и второго квартала разовых операционных расходов в размере 1,73 млрд. руб. Прочие операционные расходы сформированы были за счет убытка в первом квартале, понесенного в результате операционной ошибки и формирования резерва по судебному иску. Что в итоге оказало влияние на снижение чистой прибыли. На решение по отказу от выплаты промежуточных дивидендов повлияло соглашение с Казахстанской фондовой биржей. Соглашение предусматривало приобретение до 20% уставного капитала Казахстанской ФБ. Все эти факторы оказали серьезное давление на акции биржи, но дивиденды по итогам прошлого года были выплачены. Биржа направила на выплату дивидендов своим акционерам более 80% чистой прибыли, обеспечив дивидендную доходность более 8%. Учитывая вышеописанные факторы, причина снижения акций биржи понятна и прозрачна. Опасения инвесторов были не безпочвенными, поэтому инвесторы предпочли более интересные истории.

Чистая прибыль в 1 кв. 2019 г. упала на 27% по отношению к 1 кв. 2018 г. и составила 3,10 млрд. руб. Падение прибыли напрямую связано с формированием резерва в 2,40 млрд. руб. из-за пропажи зерна, которое выступало обеспечением по сделкам на товарном рынке. Показатель мультипликатора Р/Е LTM вырос по отношению к итогам 2018 г. и составил 10,96 лет. Акции биржи оценены рынков по мультипликатору Р/BV на уровне 1,56 капитала, такая низкая оценка была только в 2015 году, с 2016 года рынок оценивал акции биржи на уровне 2 капиталов.

Дивиденды и выводы

«Московская биржа» с момента IPO платит дивиденды своим акционерам. Размер дивидендов с 2012 г. более чем удвоился, также увеличилась доля выплаты от чистой прибыли. До 2016 г., согласно положению о дивидендах, размер выплат составлял не менее 55% от чистой прибыли по МСФО, с 2016 г. он был увеличен до 70%. По итогам 2017 г. и прошлого года биржа направила на дивиденды почти всю прибыль. Выплата составила 90% от чистой прибыли по МСФО. Учитывая размер выплат прошлых лет можно прогнозировать размер дивиденда в будущем. В сентябре текущего года «Московская биржа» представит стратегию развития на 5 лет. Важным вопросом в представленной стратегии будет дивидендная политика компании.

«Московская биржа» - интересный актив. Операционные доходы биржи увеличиваются в кризисные времена, поэтому данную компанию можно рассматривать как защитный инструмент на случай будущего кризиса. Биржа направляет почти всю прибыль на дивиденды, что приносит высокую дивидендную доходность своим акционерам.

Новая стратегия развития, которая будет представлена в сентябре может оживить акции биржи. Компания показывает хорошие операционные результаты на фоне высокой активности на всех рынках, а также мы видим постепенное и планомерное увеличение количества уникальных и активных участников зарегистрированных в системе торгов. Мягкая кредитно-денежная политика ЦБ РФ, а также запуск новых маржинальных инструментов и рост количества клиентов будут оказывать положительное влияние на комиссионные доходы биржи в будущем. Каждый инвестор после прочтения обзора может сделать собственные выводы. Многие плюсы и прочие негативные события в виде разовых операционных расходов, а также зависимость ключевой ставки на процентные доходы биржи раскрыты в обзоре. Осталось только упомянуть про уникальность самого актива и отсутствие аналогов на российском фондовом рынке.

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.