М.Видео – крупнейший ритейлер бытовой и оргтехники в России. Входит в ТОП 25 самых крупных сетей данного бизнеса.

Принадлежность.

До 2017 года компания принадлежала Тынковану А.А. основателю компании. В 2017 году Тынкован А.А. продал свою долю в 57,68% Группе Сафмар (Семейство Гуцериевых). Для Сафмар покупка М.Видео не случайный ход, так как Сафмар владеет основными конкурентами М.Видео – это Эльдорадо и Техносила. В целом такое объединение дает ряд преимуществ в виде доли рынка и эффекта масштаба, но все видят, что Эльдорадо и Техносила не очень-то и развиваются. Хорошей новостью тут является тот факт, что внутри Группы компаний – М.Видео останется отдельной публичной компанией с отдельным менеджментом и даже президентом в лице Тынкована А.А.

То, что Сафмар является основным владельцем, накладывает ряд нюансов. Сам Сафмар сейчас переживает не лучшие времена, связанные с Бинбанком. Хоть владелец и заявил, что оставит М.Видео публичной компанией, но манипуляции с акциями выглядят странно. Например, мы видим достаточно хороший free-float в 42%, но в нем, например, есть 5,8% акций, принадлежащих НПФ Доверие (структура Гуцириева), 9,35% принадлежит НПФ Будущее (компания Бориса Минца, связанного бизнесмена с Гуцириевым), а также до недавнего времени 9,94% принадлежало НПФ Сафмар (собственно опять Гуцириев), и кому было продано – непонятно. Таким образом, вместо 42% free-float, мы имели 16,9% честного free-float, все остальное так или иначе принадлежало Гуцериеву. Потому неясна вероятность того, что М.Видео надолго останется публичной компанией.

Положение в отрасли.

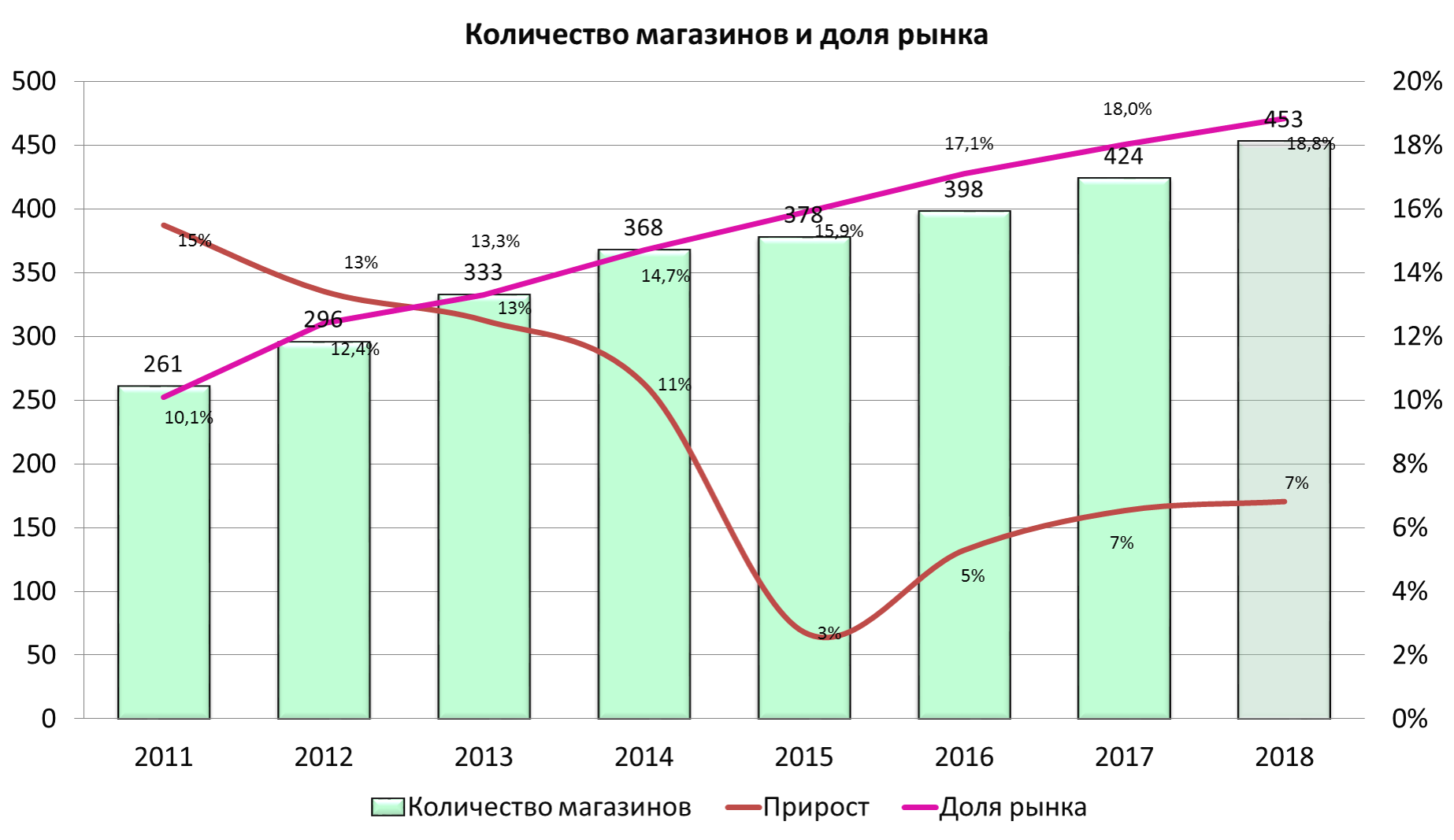

В отличии от всех предыдущих, разобранных нами ритейлов, у М.Видео нет такой высокой динамики открытия магазинов. Что не удивительно, магазины электроники не должны быть магазинами шаговой доступности, то есть М.Видео достаточно открыть 1-2 магазина в среднем по населению городе, чтобы получить достаточную долю рынка.

Достоверных данных по емкости рынка бытовых приборов и оргтехнике не нашлось, потому при определении доли рынка брал данные из презентаций самого М.Видео. На данный момент оценка рынка – 1,1-1,2 трлн рублей в год. На диаграмме видно, что с 2015 года темпы по открытию магазинов резко упали и не планируют восстанавливаться, при этом доля рынка неуклонно растет. Могу это связать только с резкими темпами роста продаж через интернет магазин М.Видео, на долю продаж которого уже приходится 15% выручки. При этом не понятно, есть ли в общей оценке рынка продажи многочисленных интернет магазинов. Читатели, живущие в центральной части России, знают, что почти в любом интернет магазине можно купить все дешевле чем в крупных сетях электроники. В целом оценка рынка электроники не точная, так как до сих пор достаточное количество товара ввозится и продается по «серым» схемам, особенно это касается телефонов.

М.Видео понимает, что рынок электроники все больше уходит в интернет, и помимо того, что компания развивает интернет магазин с собственной продукцией, в 2016 году была создана новая площадка «маркетплэйс» от М.Видео. Проект представляет собой некий агрегатор, площадка для многих мелких интернет магазинов, где можно все купить с доставкой от разных продавцов. По сути это альтернатива Яндекс Маркету, но только с более интересным сервисом. Подробно ознакомиться с данным сайтом можно тут - https://goods.ru Под данный проект есть конкретный план развития до 2020 года, задачей к 2020 году является рост выручки по проекту до 14 млрд рублей, с которых М.Видео будет получать комиссию как организатор. На развитие проекта заложены большие деньги, в 2016 году было потрачено около 2 млрд, и в последующие годы до 2020 г. на проект будет тратиться 25% всего САРЕХ, а это примерно 500-600 млн рублей в год.

В 2017 году проект уже работал, поэтому, возможно в годовом отчете за 2017 год мы узнаем первые результаты.

План по развитию офлайн продаж найти не удалось (хотя он есть), потому прогноз по открытию магазинов на 2018 год срою из расчета прироста магазинов в 2017 году, при этом с дальнейшей 40% динамикой развития интернет магазина. Соответственно все прогнозы по выручке, активам, прибыли, отталкиваются от данного прогноза по развитию сети.

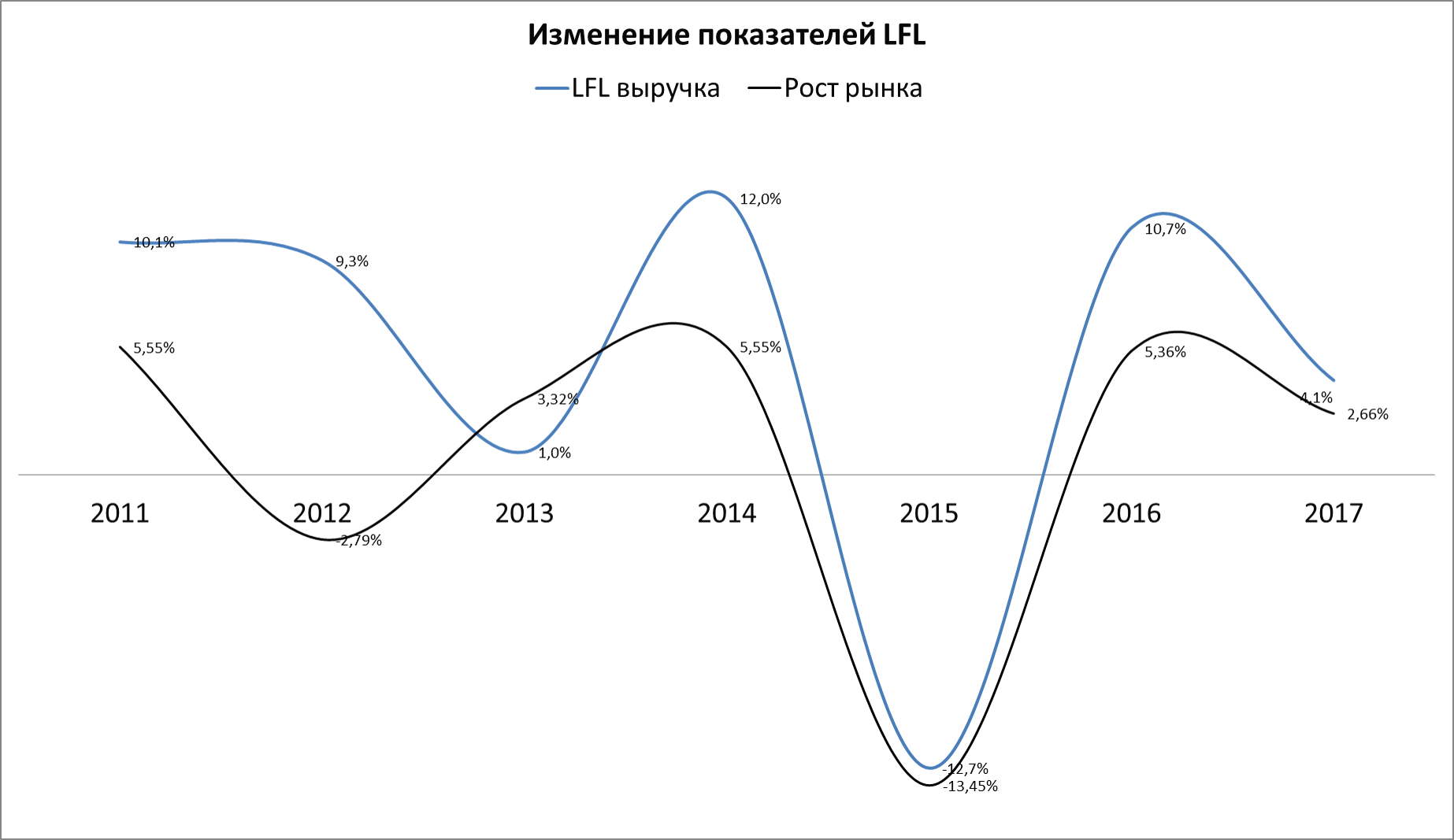

Показатели среднего чека и количества чеков для рынка электроники не очень важны (хотя и считаются), потому в нашем обзоре мы оставим только LFL выручки.

Как видно, никакой защиты от движений рынка у М.Видео нет, прирост выручки всегда движется с рынком, но зато практически всегда лучше рынка.

Активы.

Структура активов магазинов электроники отличается от продуктового ритейла. Первое, что нужно отметить, М.Видео владеет всего 6% магазинов, остальные 94% находятся в аренде. Также величина активов имеет высокую волатильность внутри года, из-за оборотных средств, на второй квартал приходится самая маленькая доля продаж, как следствие, маленькие товарные запасы и количество денежных эквивалентов. Обратная ситуация в конце года. Потому если вы увидите в полугодовом отчете уменьшение активов – это ни о чем не говорит.

Структура активов:

Основные средства – 8%

Товарные остатки – 45%

Дебиторская задолженность – 17%

Денежные средства и их эквиваленты – 18%

Остальное – 12%

Бросается в глаза огромная доля денежных средств, отчасти она формируется к концу года за счет высоких продаж декабря. Так, после знаменитой распродажи декабря 2014 года, у компании доля денег в активах выросла до 28%. Но и в течение года денежные средства присутствуют в компании в достаточном количестве.

Стоит отметить нетипичную ситуацию для ритейла – это падение активов в 2015 году. Связано это с двумя моментами, первое, компания в 2015 году задним числом внесла корректировки в отчеты прошлых периодов, второе, 2015 год был провальным для рынка электроники и оборотные средства компании были сильно сокращены в 2015 году.

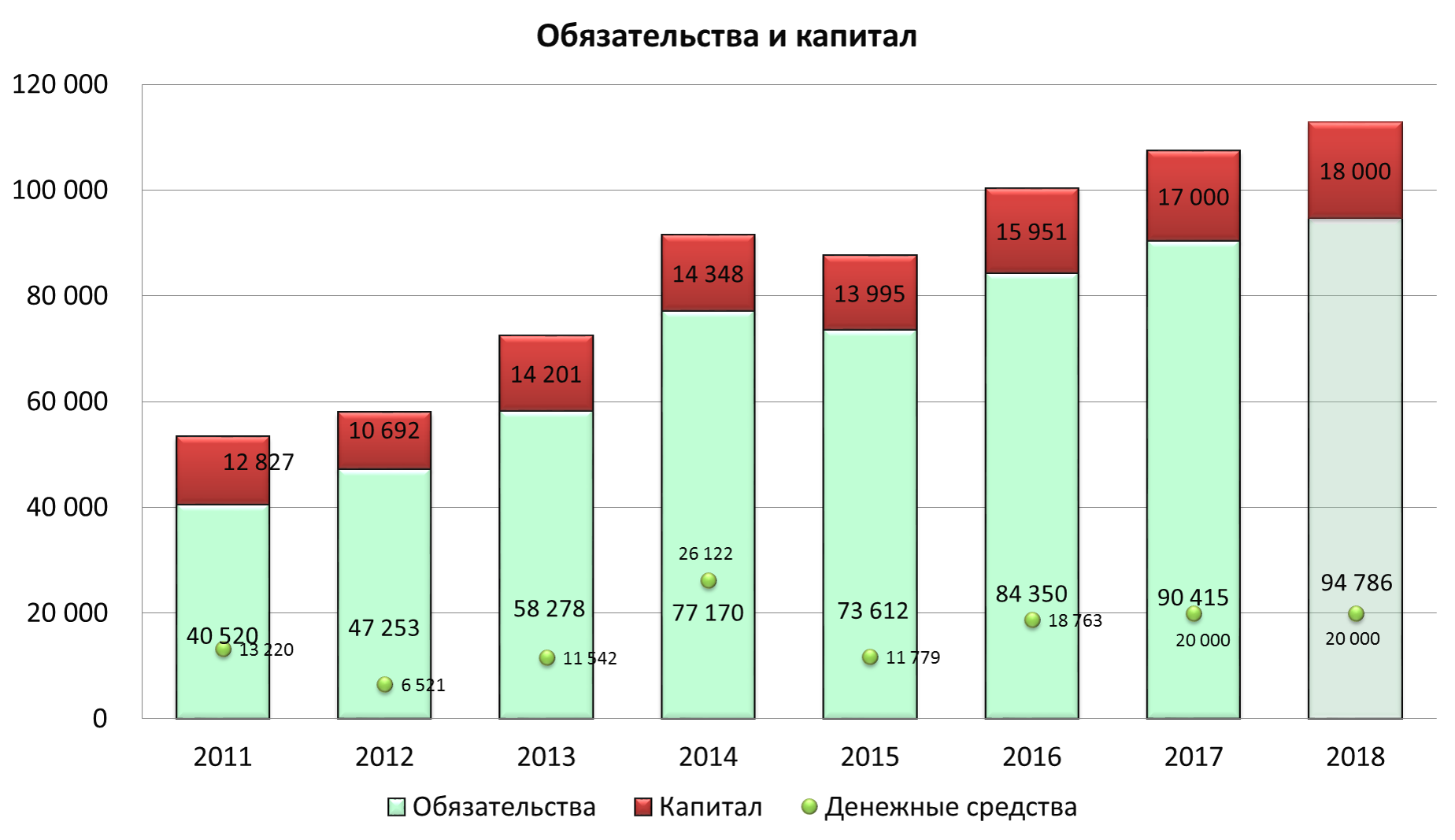

Капитал и обязательства.

Капитал компании не большой, составляет примерно 16% от активов.

Обязательства. 80% всех обязательств составляет задолженность по продаваемым товарам, остальное – прочая кредиторская задолженность. Важно – у компании, на протяжении многих лет нет ни краткосрочных ни долгосрочных кредитов, вернее краткосрочные кредиты берутся, но в рамках года и на следующий год не переносятся. Если вспомнить, тот факт, что у компании постоянно есть большая доля денежных средств, то становится ясно, что это первый попавшийся нам ритейл, у которого всегда отрицательный чистый долг. Это очень хороший момент – компания практически не имеет расходов по процентным платежам.

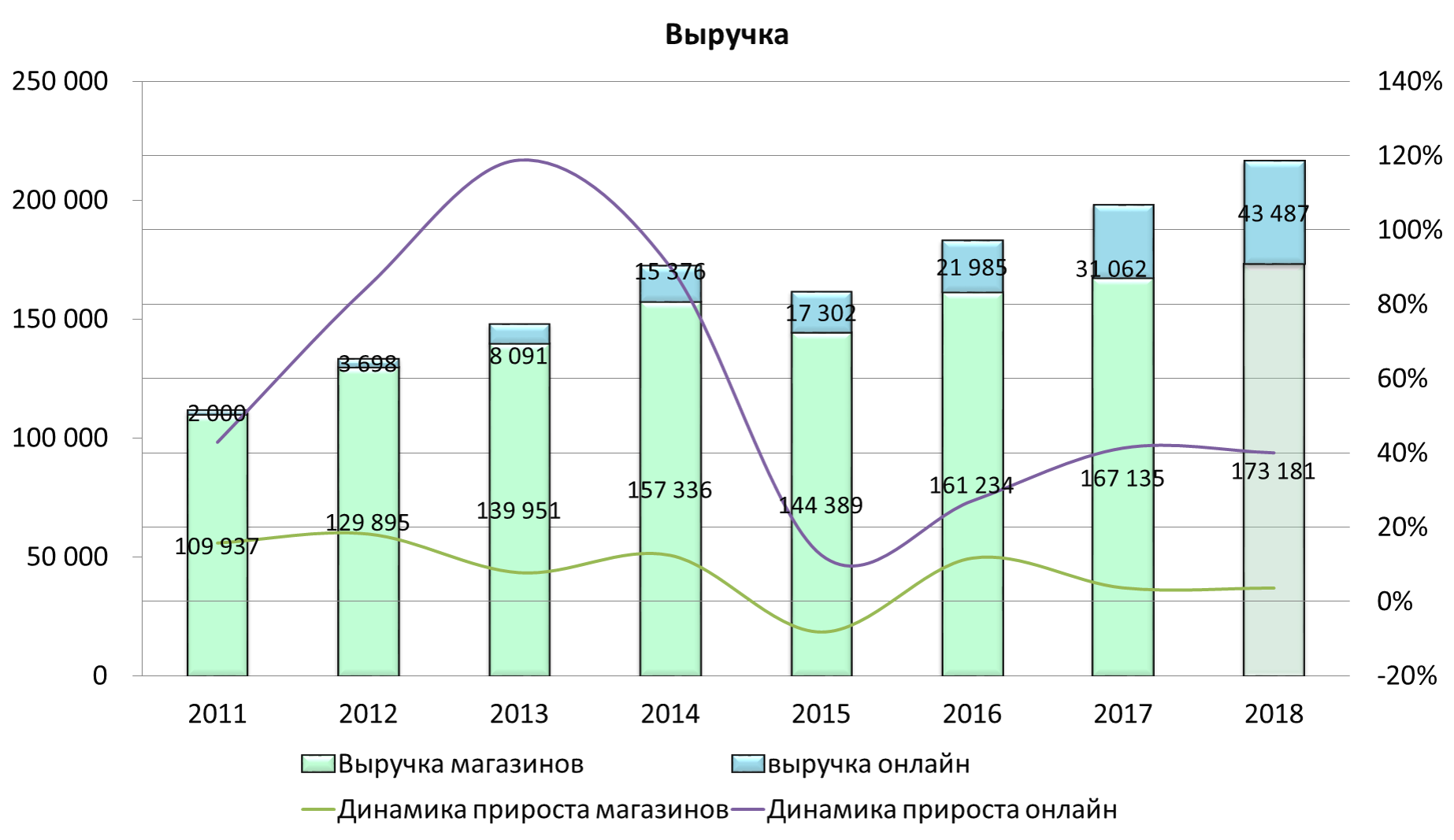

Выручка.

Выше я уже обращал внимание на рост доли продаж интернет магазина. За 6 лет доля выручки интернет магазина выросла с 1,5 до 15,5% от всего бизнеса. Это уже очень существенная доля бизнеса, игнорировать которую невозможно. Необходимо отметить что темпы роста выручки за последние пять лет в офлайне составляют всего 5%, а онлайн продажи растут со скоростью 40% в год по CAGR. За интернет продажами будущее. Даже если мы посмотрим на 2015 год, когда рынок электроники просел на 13%, а прирост интернет магазина М.Видео составил 13% только с плюсом. (Продажи в магазинах упали в абсолютном выражении на 8% несмотря на то, что было открыто 10 магазинов)

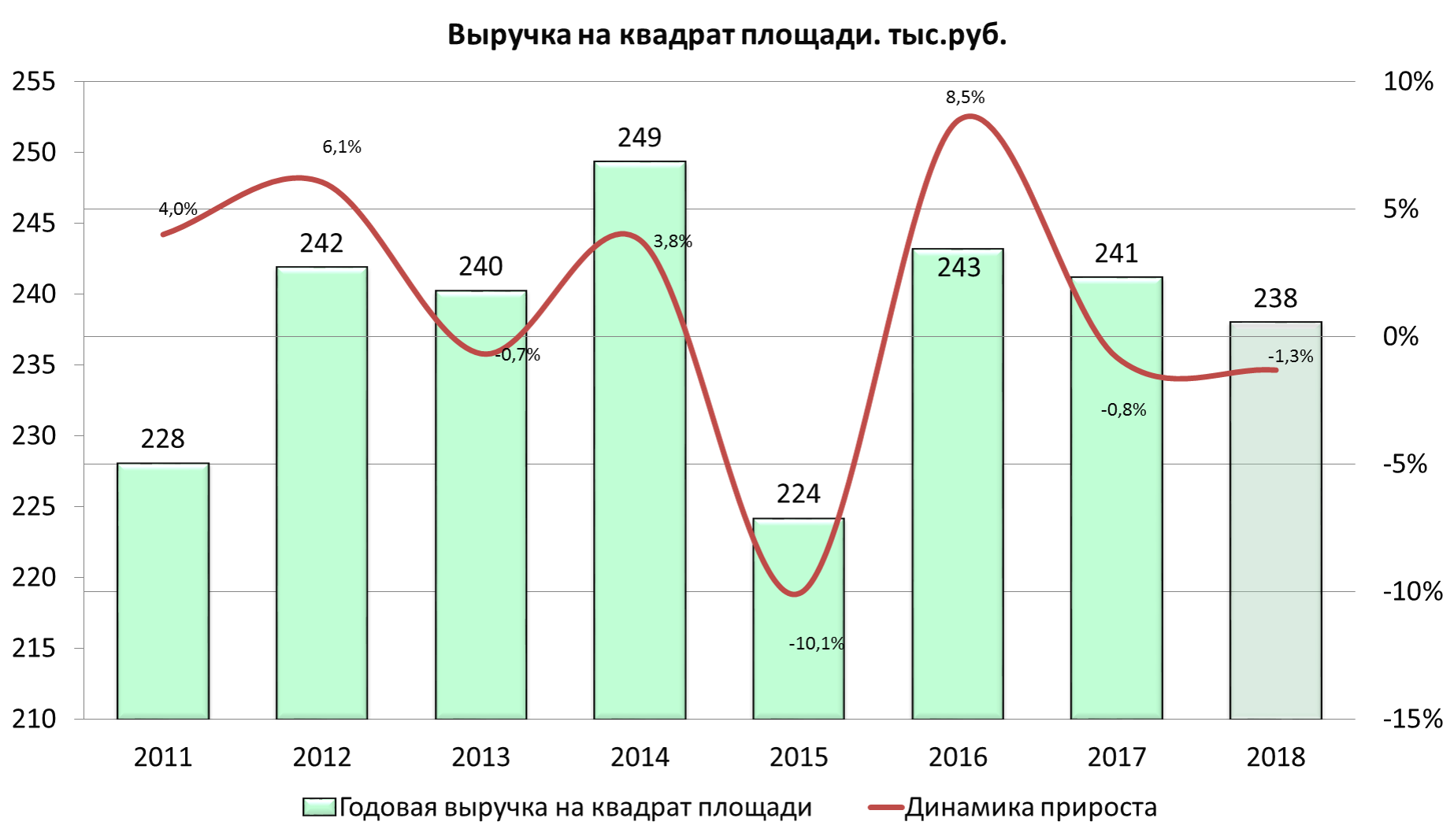

Выручка на квадратный метр, еще раз доказывает, что продажи уходят в онлайн. Люди всё чаще используют магазины только в качестве шоурума.

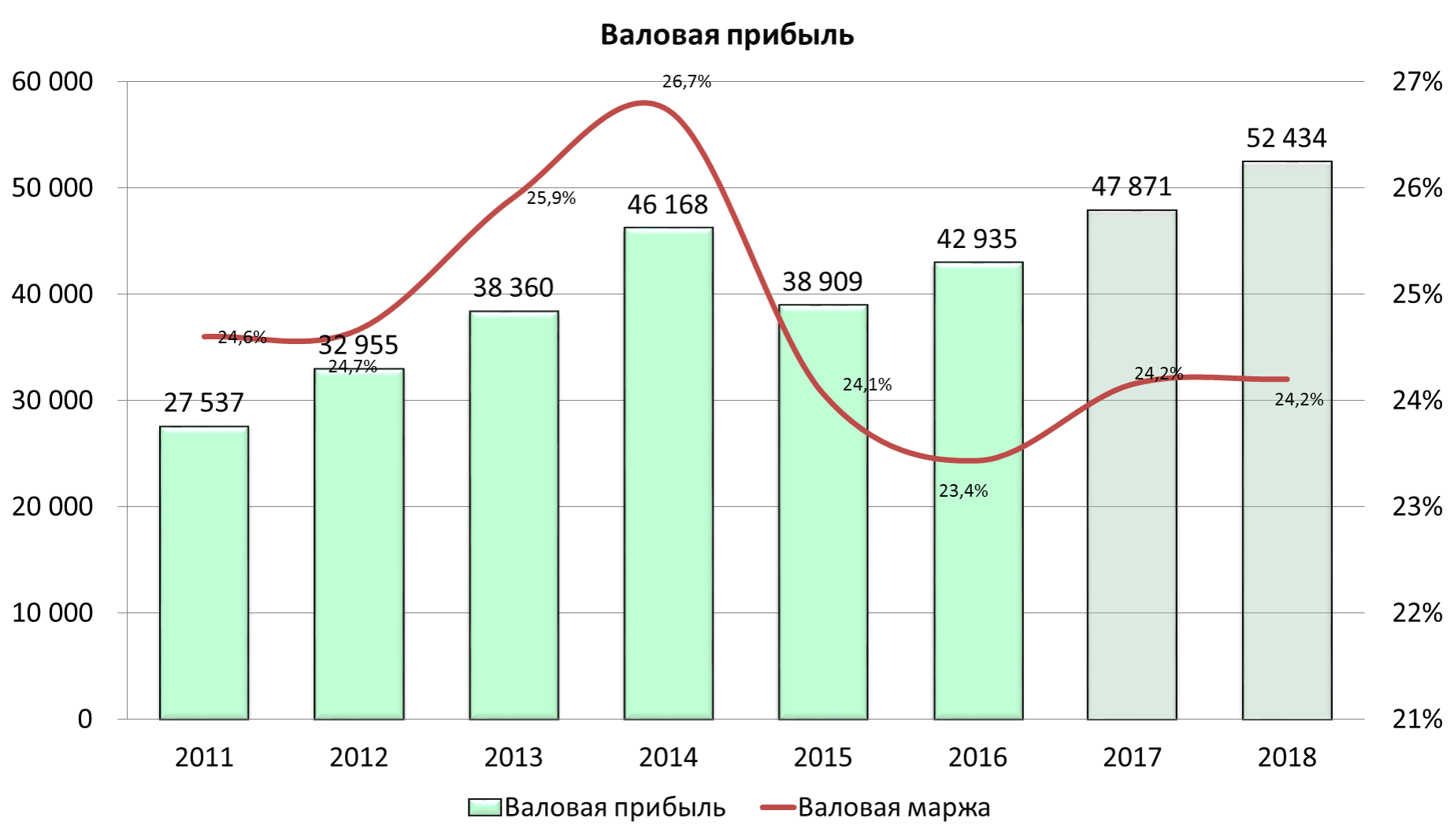

Валовая прибыль.

Темпы роста выручки относительно невысокие, по CAGR за 5 лет рост составил всего 6%. Но тут следует учитывать эффект восстановления после 2015 года, все-таки рынок электроники очень резко реагирует на кризис. Валовая маржа, по моему мнению, достаточно стабильна, резкий подъем маржи в 2014 году обусловлен эффектом инфляции и резкого изменения курса доллара (магазин купил телевизор по низкому курсу, а продал через два месяца, по высокому курсу). А падение 2015 и 2016 года объясняется тем же курсом доллара, когда рублевая выручка не успевала расти за долларом. Помимо этого, в периоды спада необходимо было снижать цены, чтобы удержать траффик клиентов. В 2017 году мы видим восстановление маржи, и это очень хорошо, такую же маржу прогнозирую в 2018.

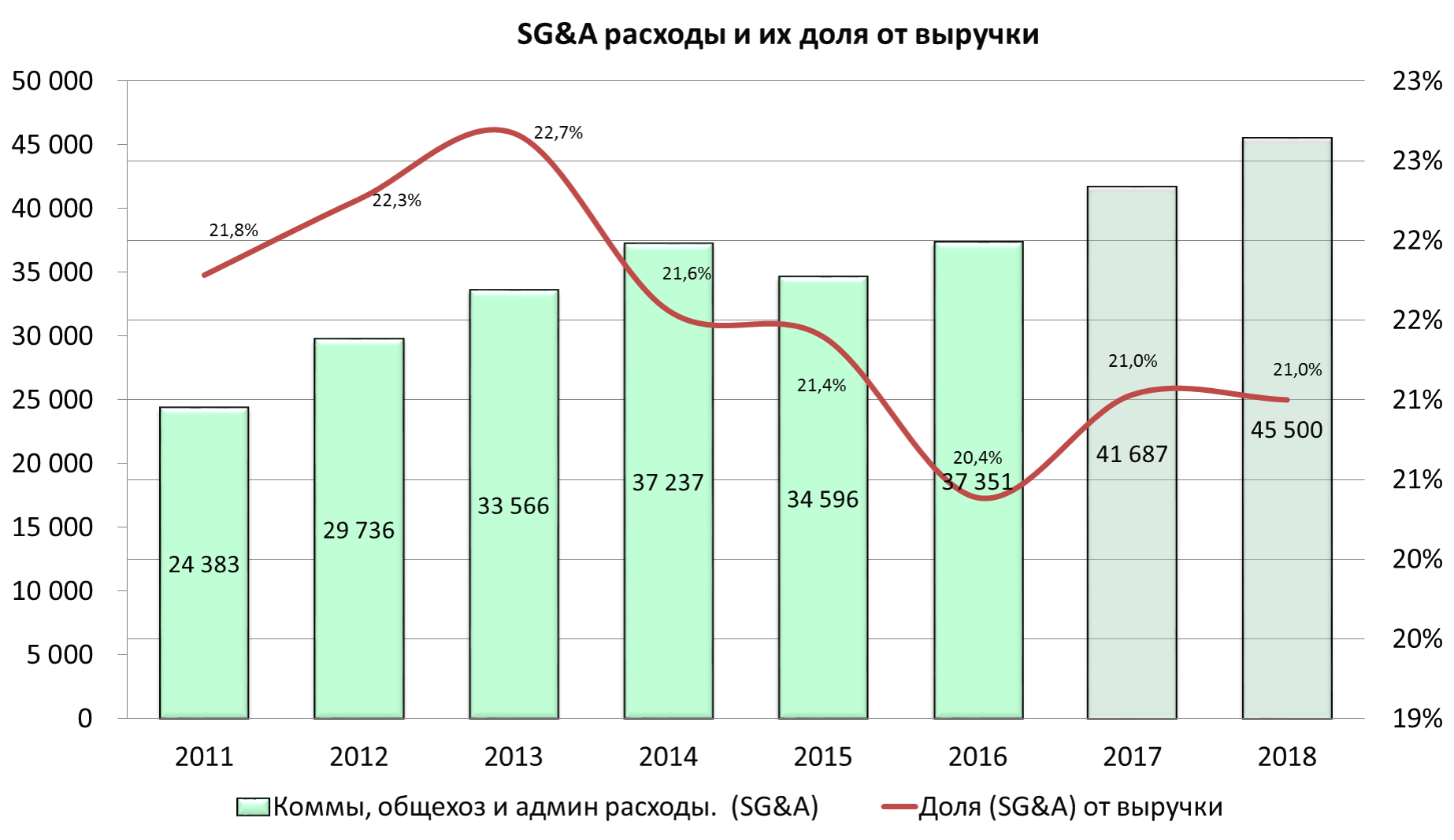

Коммерческие, общехозяйственные и административные расходы (SG&A).

Относительно стандартные 21% от выручки SG&A. Другой вопрос, в том, что не раскрываются данные по SG&A в разрезе онлайн и офлайн продаж. Думаю, что там разнонаправленное движение, затраты на офлайн относительны выручки растут, а затраты на онлайн – падают. Тем самым выдерживается средний баланс в 21%, чего вполне достаточно.

Основные затраты стандартны – зарплата, аренда, реклама, амортизация.

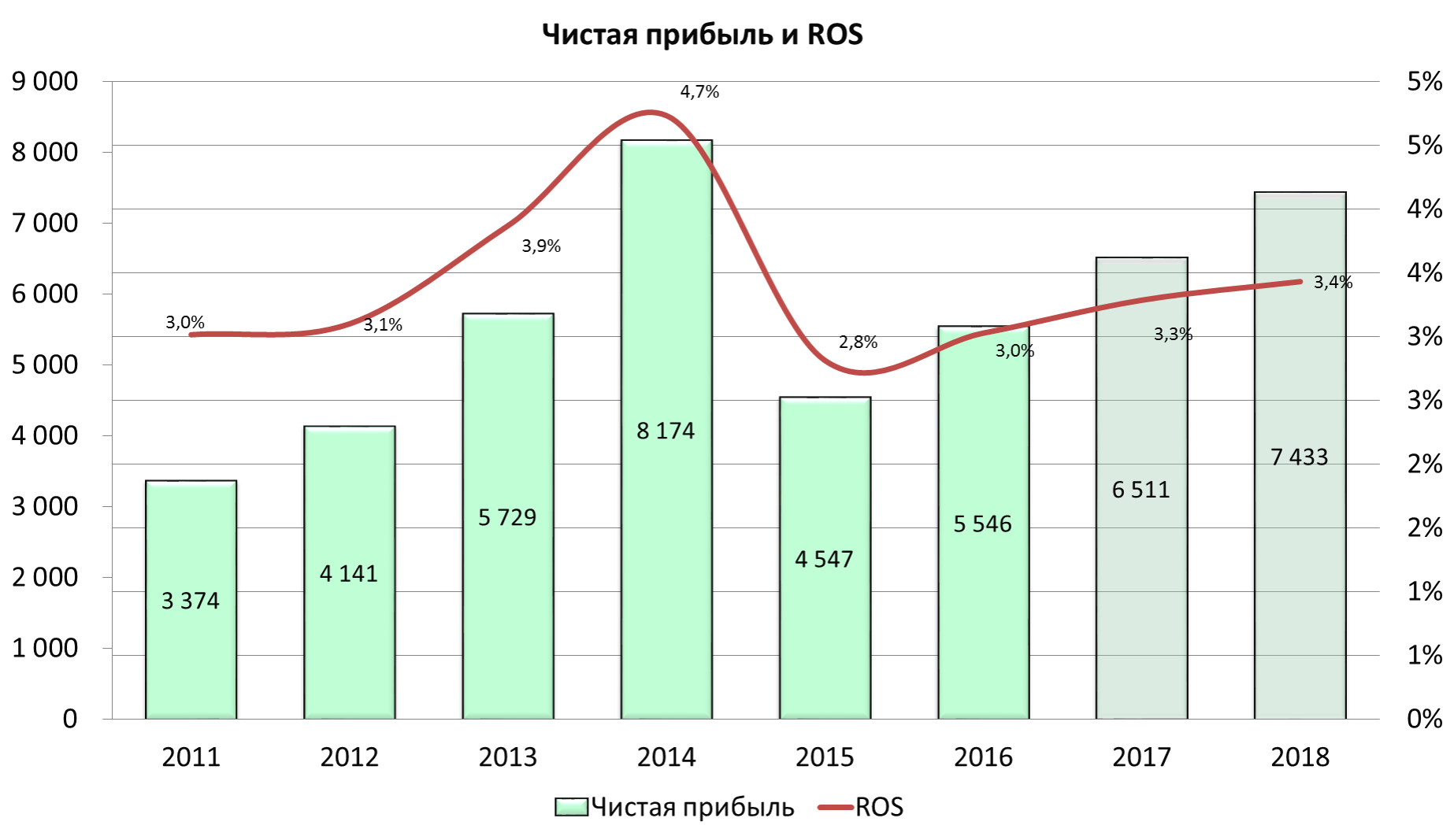

Чистая прибыль.

Тут уже знакомая картина – взлет в 2014, падение в 2015 году. Мой прогноз на 2017 год – 6511 млн рублей, что является максимумом, если не учитывать аномалию 2014 года. По сути продажи декабря 2014 года, нужно «размазывать» на первое полугодие 2015, так как за счет резкого роста курса доллара, люди решили осуществить весь отложенный спрос на технику, и закупиться тем, что планировали купить в 2015 году.

Прогноз на 2018 год строится из динамики развития онлайн и офлайн продаж, об этом было написано выше.

Свободный денежный поток до изменения в оборотном капитале.

Денег в компании достаточно для любых целей, как для прорывного развития, так и для выплат дивидендов.

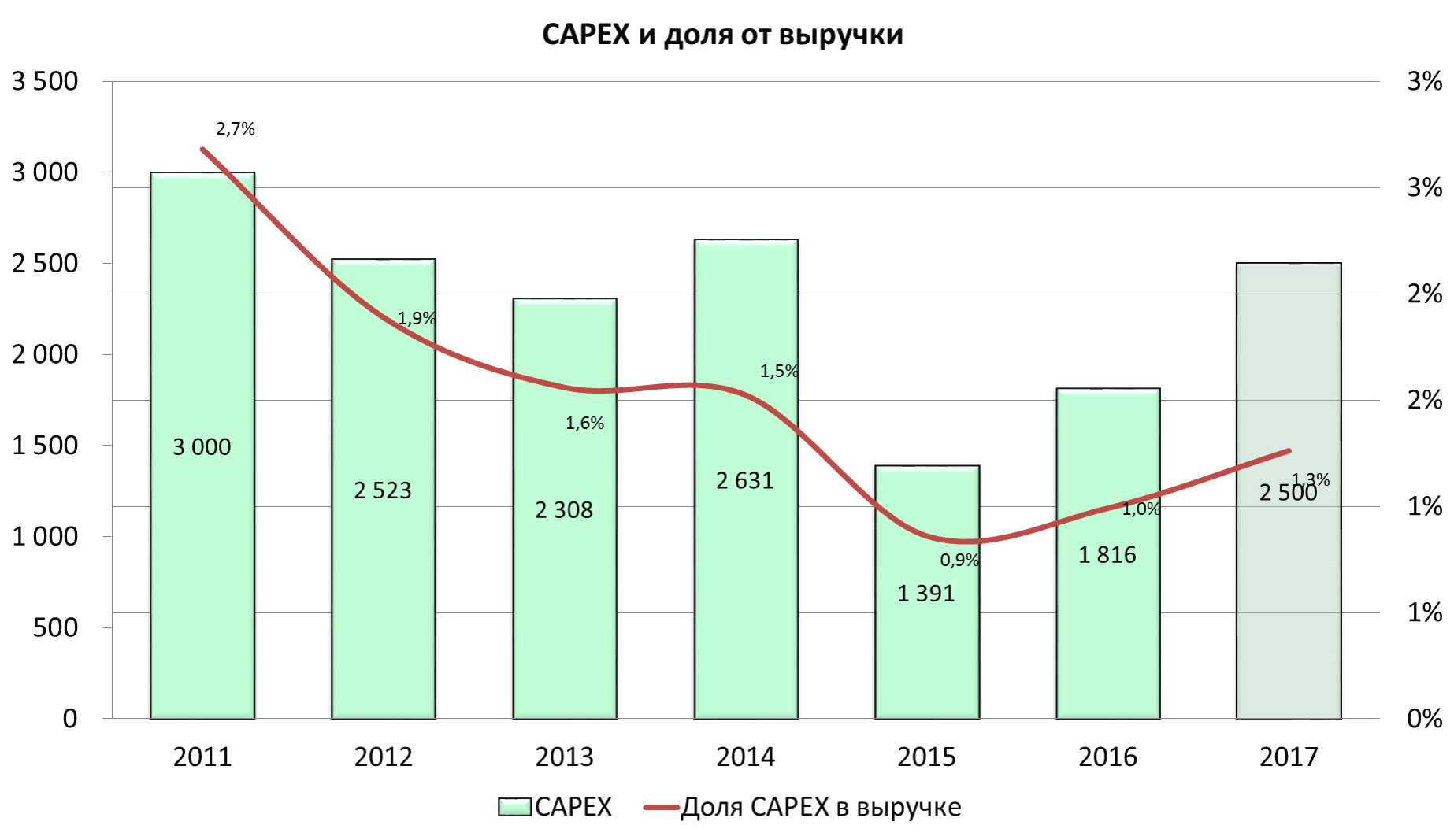

CAPEX.

Доля капитальных затрат в компании ничтожно мала. Компания тратит чуть более 1% от выручки на вложения в бизнес.

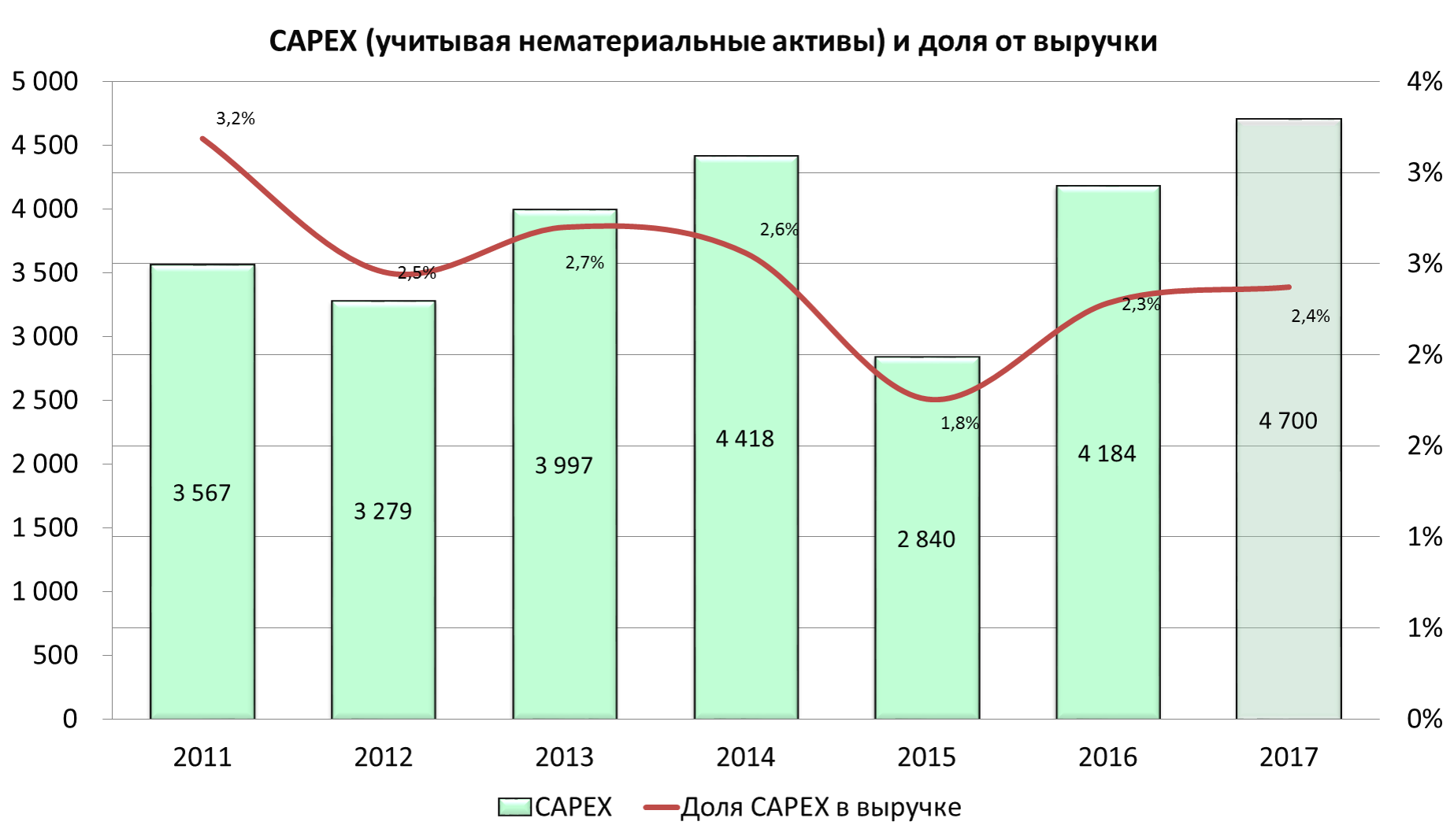

Но есть один момент. В предыдущих обзорах мы рассматривали только САРЕХ материальных активов, игнорируя вложения в нематериальные активы. Обуславливалось это тем, что под нематериальные активы чаще попадают средства учета, программное обеспечение, то что в итоге «нельзя продать». А в случае с М.Видео нематериальные активы большей частью состоят из затрат на интернет магазин и новый проект «маркетплэйс», а эти активы напрямую приносят прибыль и их можно продать. Потому, если учесть данные вложения, то САРЕХ выглядит солиднее.

Дивиденды.

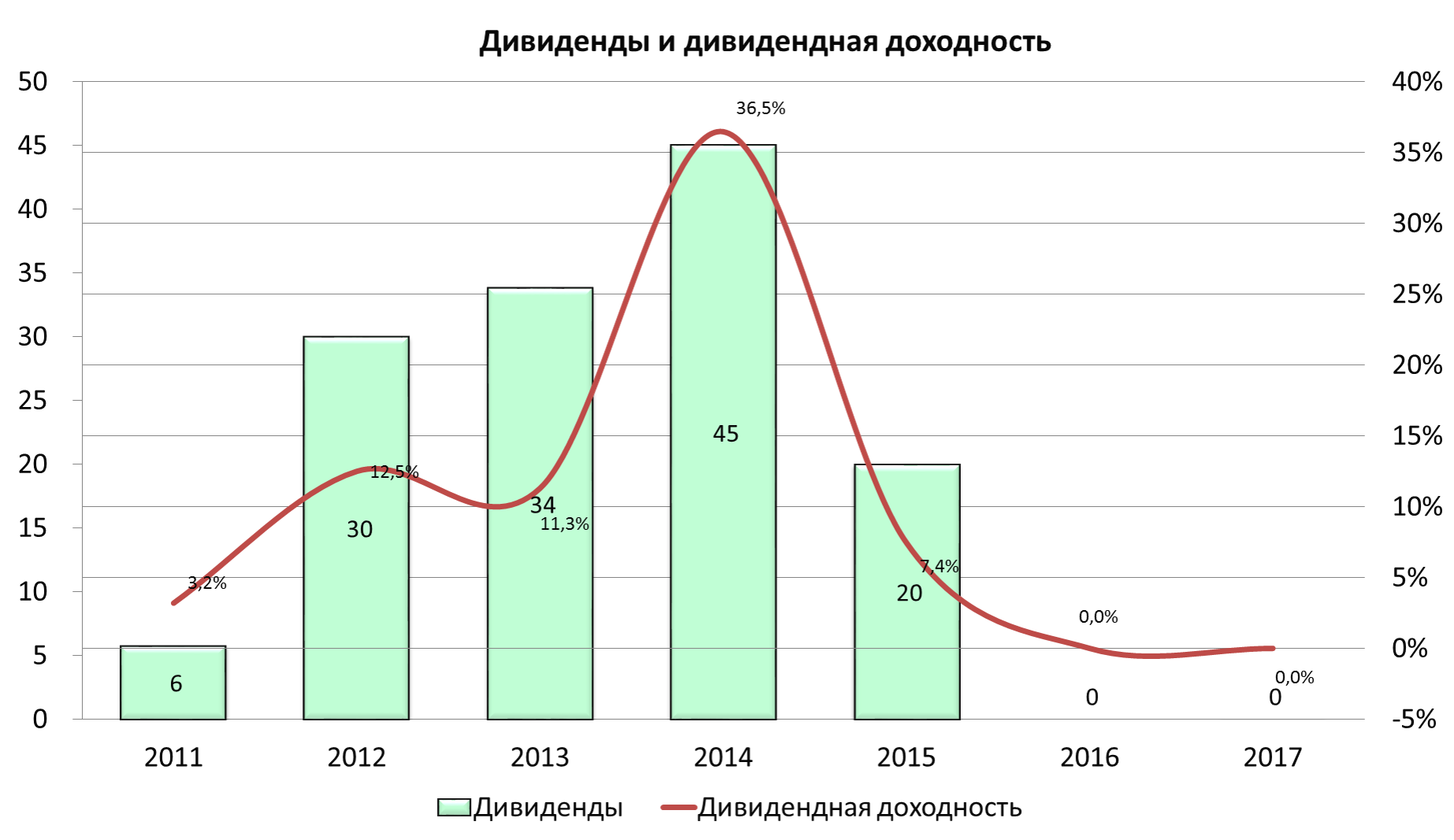

У компании достаточно денег для выплат дивидендов, пиковыми были дивиденды за 2014 год, во-первых, за счет аномальной прибыли 2014 года, во-вторых, видимо за счет резкого снижения САРЕХ в 2015, в кризисный момент, компания почти перестала открывать магазины.

Дивидендную доходность не стоит воспринимать буквально. Она разнится в зависимости от способа ее расчета. Я считаю див доходность как отношение дивиденда на акцию к стоимости акции на отчетный период. В декабре 2014, акция резко (безосновательно) упала до 123 рублей, потому и получается такая аномальная див доходность. По результатам 2016 года было принято решение не выплачивать дивиденды, за 2017 год скорее всего тоже не будет выплат. Компания не исключает возможность вернуться к выплатам дивидендов в 2018 году.

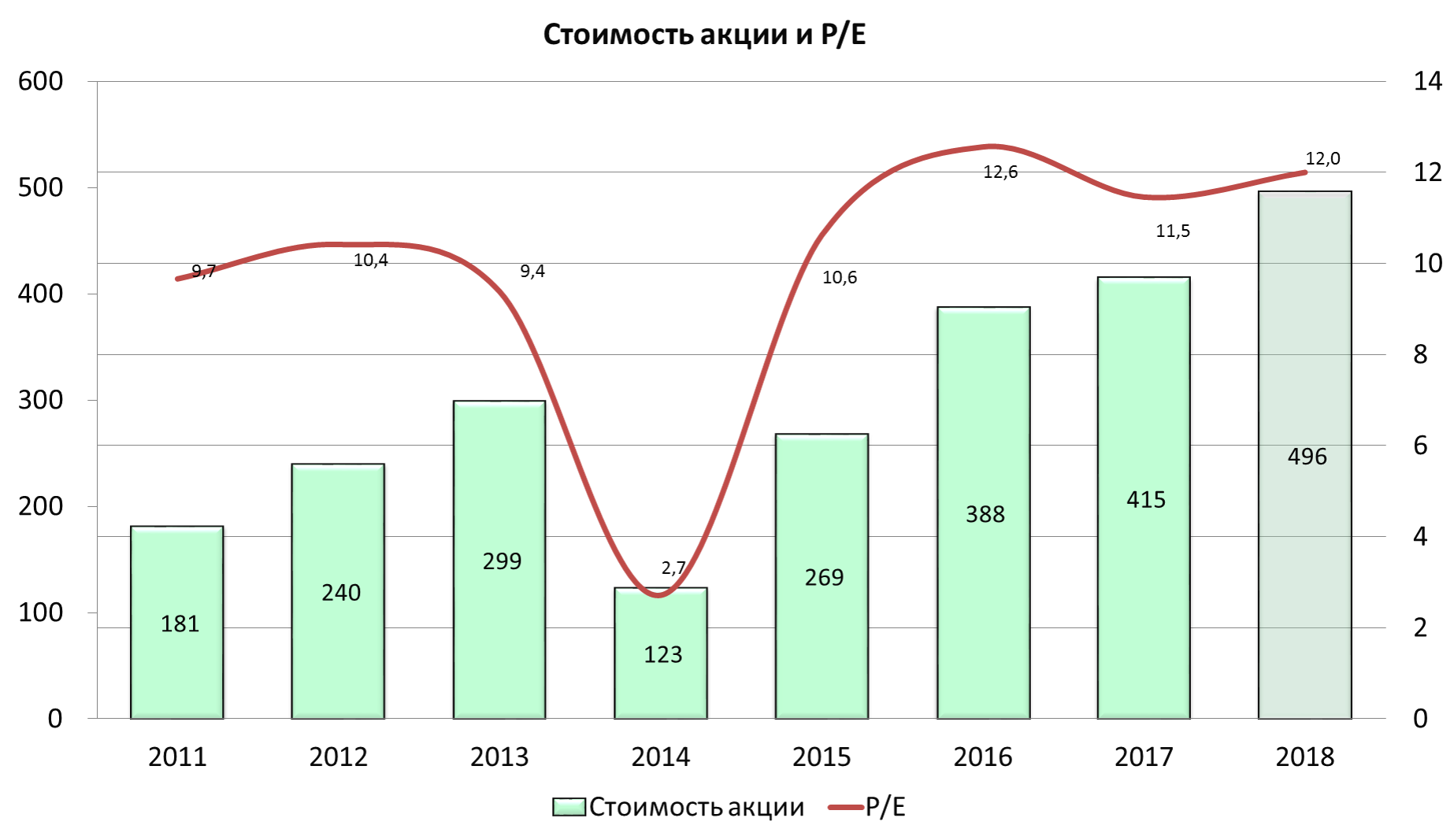

Рост стоимости акций. Мультипликаторы. Рекомендации.

Компания прежде всего интересна тем, что занимает высокую долю рынка. Интересна интеграцией с Эльдорадо, хоть и бизнесы останутся разными, компании уже анонсировали совместное использование складских терминалов, что даст экономию на складских затратах. У компании полностью отсутствуют процентные долги. Компания диверсифицирует бизнес на онлайн и офлайн продажи.

Смущают низкие темпы роста выручки и прибыли, за пять лет 8% и 6% соответственно. Непонятны стратегические цели Сафмара в связи с покупкой компании. Высокая цена на данный момент.

Шикарный момент для входа был в конце ноября 2017 года. Вероятно, это было связано с продажей доли компании НПФ Сафмар. По сути это была техническая корректировка. Это доказывает, тот факт, что можно даже на стабильном рынке успеть купить акции по очень хорошей цене. А какой же удачный момент был в декабре 2014 года, компанию можно было купить за 3 годовые прибыли, считай даром J

Мой прогноз цены акции на конец 2018 – 500 рублей за акцию. Исхожу из своего прогноза чистой прибыли и стабильного Р/Е 12. К текущей цене это +12%. Драйвера добавит годовой отчет компании, где они могут рассказать о результатах нового проекта, и возможно озвучат план развития на ближайшие годы с новыми владельцами. Также понижения курса доллара, а также снижение ключевой ставки, дает надежду на то, что население начнет в 2018-19 году реализовывать свой отложенный спрос на бытовую технику и электронику.