Редкое IPO на самом деле на старте мне до такой степени не нравится по разным параметрам, что оно получает категоричную оценку в этом не стоит участвовать. Чаще там бывают все же плюсы и минусы и нельзя сказать прямо однозначно, что точно нет. Но Ламбумиз, несмотря на наличие и плюсов, и минусов, все же минусов имеет до такой степени больше, что на мой взгляд в этом IPO точно не стоит участвовать. Поэтому сегодня предлагаю посмотреть на бизнес компании, изучить ее плюсы и минусы и посмотреть верна ли моя оценка этого IPO.

Чем занимается Ламбумиз

Ламбумиз специализируется на производстве картонной упаковки для молока и молочной продукции. Компания производит заготовки пакетов типа Gable Top (Pure Pak) (Гейбл Топ (Пьюр Пак)) и Roll Top (Tetra Top) (Ролл Топ (Тетра Топ)), ламинированный картон и одноразовую посуду из него. Но основное - именно Гейбл Топ и Ролл Топ упаковка (неасептическая упаковка для молока с долей в выручке компании более 85%).

Ламбумиз - это одно из старейших предприятий Москвы, работающее с 1972 года, и один из четырех крупнейших производителей упаковки для молока и молочной продукции на территории РФ. Компании принадлежат 18,5 тыс. кв.м. производственных площадей с мощностью производтства около 400 млн. шт. упаковки для молока и молочных продуктов в год.

Реализация продукции компании производится на территории России, а также в странах СНГ. Клиентами компании являются крупные отечественные производители молока. В отдельных сегментах рыночная доля Ламбумиза по итогам 2023 года - около 35% рынка соответствующего вида упаковки.

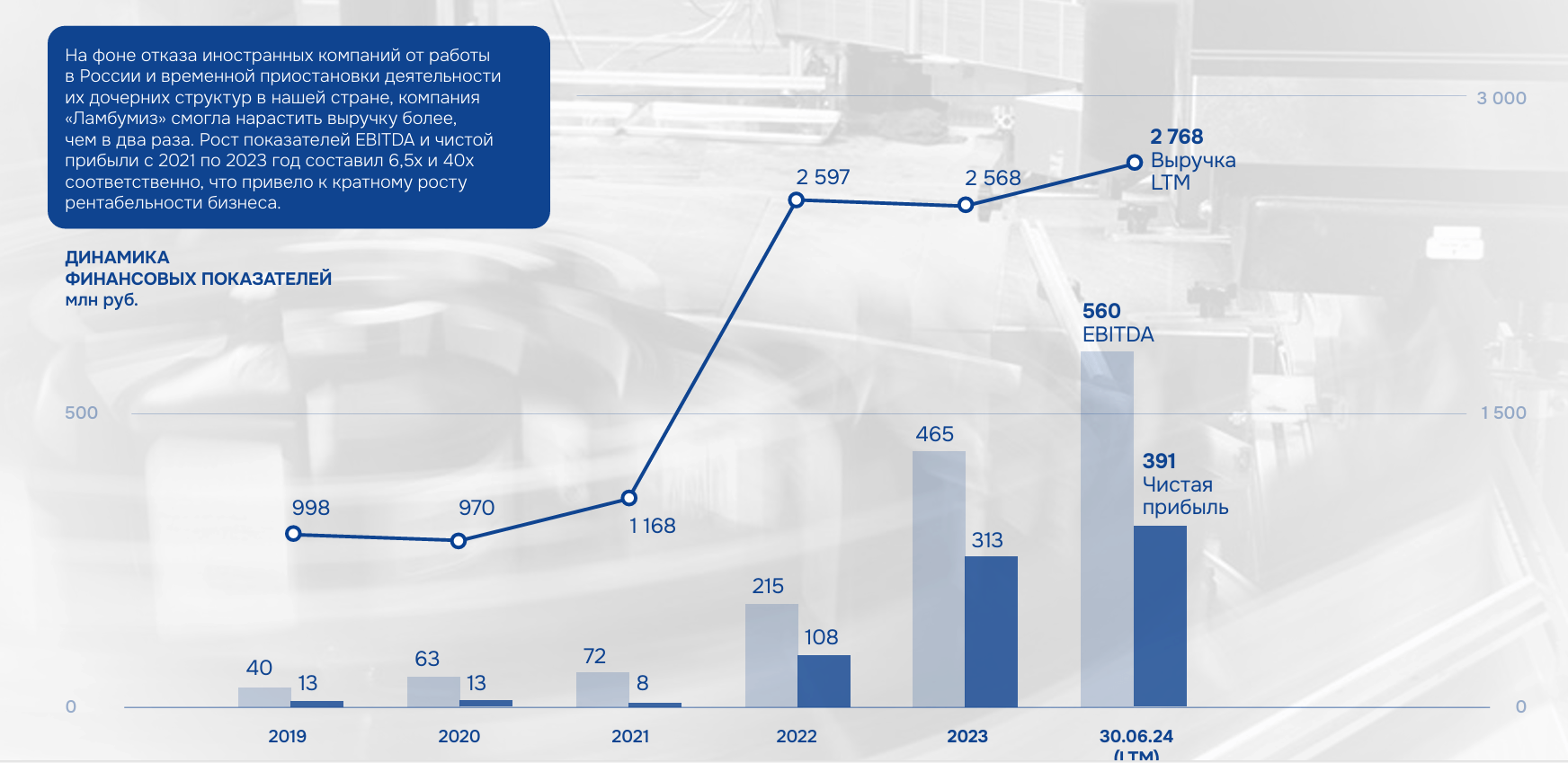

Но стоит отметить, что свою текущую рыночную долю в этих сегментах (выпуск упаковки Gable Top и Ролл топ) Ламбумиз получил по итогам событий 2022 года, в связи с уходом зарубежных конкурентов. На операционном уровне это видно очень четко:

Это же видно и по резкому росту финансовых показателей компании в 2022 году:

Поэтому здесь есть определенный риск по усилению конкуренции и потери Ламбумизом части рынка. Продадут уходящие зарубежные производители упаковки для молока свой бизнес новым собственникам в РФ, запустится там производство после простоя - и показатели Ламбумиза могут существенно снизиться. Может быть не до уровня 2021 года, но существенно. А эта позиция занимает 85,7% в выручке компании. Да и стоит отметить, что текущая загрузка мощностей производства упаковки молока составляет 83%, а одноразовой посуды - 60%, что говорит о том, что компания пока не в полной мере может справиться с конкуренцией и обеспечить заказами 100%-ю загрузку своих мощностей.

Также стоит понимать, что показатели Ламбумиз сильно зависят от динамики выпуска производителями молока своей продукции. А она в свою очередь значительно зависит от государственной поддержки производителей молока. Поэтому при сворачивании мер государственной поддержки этой отрасли у Ламбумиза также может пострадать спрос на продукцию компании.

Еще один риск - в связи с санкциями происходит переориентация производителей упаковки и производителей молока на оборудование и комплектующие из дружественных стран. Здесь возможны и простои на стороне Ламбумиза, и простои на стороне заказчиков продукции компании. А также существенное влияние на себестоимость в связи с возросшими логистическими издержками.

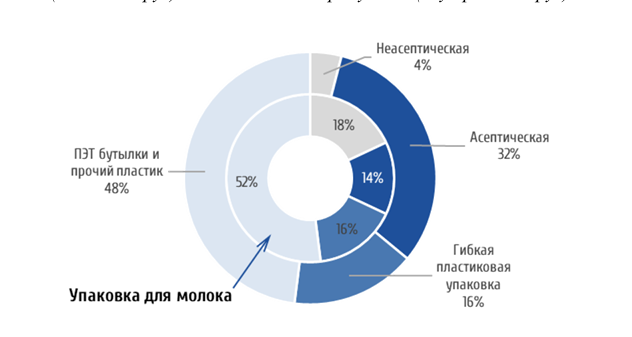

Если оценивать перспективы компании, то стоит отметить, что рынок пищевой упаковки жидкой продукции - это четыре вида упаковки: картон неасептический и картон асептический, ПЭТ бутылки и гибкая пленка. При этом объем рынка пищевой упаковки из картона для жидких молочных продуктов и соков занимает небольшую долю в общем объеме рынка пищевой упаковки, около 100 млрд. рублей (4% от рынка упаковки). И распределение в нем по асептической и неасептической упаковке неравномерное. Неасептическая упаковка занимает только 4% в общем объеме картонной упаковки, а это именно тот сегмент, где работает эмитент.

Мощностей для развития направления асептической упаковки у компании нет и предвидятся они не ранее 2027 года, когда компания построит новый производственный цех общей площадью боле 14 тыс. кв.м. и значительно расширит производство с целью выхода на рынок асептической упаковки. Для этого компания запланировала инвестиции в развитие производства в размере 1,5 млрд. рублей в ближайшие два года и ожидает, что после завершения инвестиционной программы она сможет получить до 10% рынка асептической упаковки. Планы весьма амбициозные и будет интересно наблюдать удастся ли компании их реализовать.

Объем же рынка пищевой упаковки из картона (одноразовая посуда) занимает 30-35% всего рынка пищевой упаковки или 450-500 млрд. рублей. Вроде бы интересно, но тут пока эмитенту развиваться и развиваться, так как доля эмитента в этом сегменте пока несущественная.

Поэтому в целом им есть куда развиваться, если они смогут успешно справиться с конкуренцией, в том числе на новом для них рынке асептической упаковки после 2027 года. Но это вопрос времени и вопрос эффективности работы по захватыванию новой рыночной доли. Однако стоит отметить, что сам рынок основного продукта Ламбумиза нельзя назвать быстро растущим:

Да, предполагается некоторый рост спроса за счет роста производства молока, но это очень умеренные темпы роста. Да и рост предполагается в первую очередь в сегменте рынка асептической упаковки, а Ламбумиз работает на рынке неасептической упаковки. Поэтому основной рост у Ламбумиза на мой взгляд возможен именно за счет конкурентной борьбы с другими производителями упаковки и одноразовой посуды.

Резюмируя вышесказанное, Ламбумиз безусловно крупный игрок в сегменте неасептических упаковок, но резкий рост его рыночной доли был связан в первую очередь с уходом зарубежных игроков и при усилении конкуренции у компании могут быть проблемы с сохранением и наращиванием рыночной доли. Выход Ламбумиза после завершения инвестиционной программы на рынок асептической упаковки после 2027 года действительно может быть интересным решением, так как этот рынок гораздо больше по объемам, чем текущий рынок компании (рынок неасептических упаковок). Но об успешности такого шага можно будет судить в 2027-2028 годах. Текущие темпы роста показателей компании скорее всего будут не очень высокими, так как пока из недозагрузки мощностей есть вопросы к тому, как компания справляется с конкуренцией. Помимо этого для компании характерны риски высокой зависимости от динамики выпуска молока и успешности компании в решении вопросов с поддержанием работоспособности оборудования, так как компания зависит от поставок комплектующих для него и возможности проводить своевременный ремонт и обслуживание оборудования.

Финансовые показатели Ламбумиз, справедливая цена акций, дивиденды

Согласно отчетности за 6 месяцев 2024 года:

- Выручка - 1 422,8 млн. рублей (+15,3% г/г)

- EBITDA - 194,0 млн. рублей (+21,1% г/г)

- Чистая прибыль - 125,3 млн. рублей (+16,8% г/г)

- Рентабельность по EBITDA - 13,6%

- Чистая рентабельность - 8,8%

- ND/EBITDA - 0.01х

Как мы видим из финансовой отчетности компании темпы роста выручки в целом достаточно скромные, как и рентабельность. Причем если смотреть показатели рентабельности, то в прошлом были периоды, когда она была еще скромнее (7,3% рентабельность по EBITDA по итогам 2021 года, 7,7% по итогам 2022 года). В связи с чем возникает предположение, что периодически компания не может в полной мере переложить растущие издержки на своих потребителей или страдает от ценовых войн с конкурентами.

Что касается выручки - то сегмент одноразовой посуды, на рост которого компания также делает ставку как на свой основной драйвер для роста, демонстрирует негативную динамику (-13,8% г/г), что вызывает вопросы о том может ли компания выдерживать конкуренцию в данном сегменте и за счет него демонстрировать некоторый рост своих показателей на горизонте ближайших нескольких лет.

Строит обратить внимание и на резкий рост запасов, не соответствующий темпам роста выручки (+108%). Здесь возможны разные варианты. Это может быть и первым признаком проблем, и просто какой-то большой закупкой "про запас", и признаком некоторого манипулирования с финансовой отчетностью, так как иногда для того, чтобы поднять выручку компании производят реализацию товара как правило связанным (или афиллированным) сторонам без отгрузки и тогда формируется выручка, а в запасах повисает приличный лишний объем. Но в любом случае вопросы это вызывает.

Операционный и свободный денежный поток также отрицательный, что несколько настораживает. Произошло это из-за резкого роста выданных авансов. Тоже вызывает вопросы.

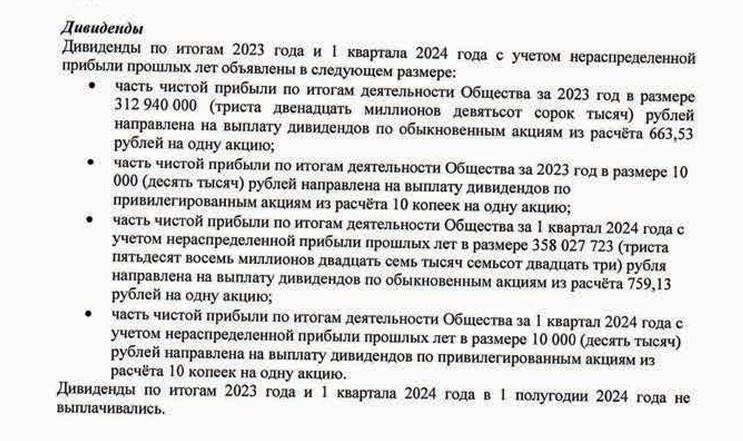

Интересен и факт того, что перед IPO компания начислила, но пока не выплатила акционарм достаточно крупные дивиденды. По итогам 2023 года и 1 квартала 2024 года совокупный размер дивиденда составляет около 671 млн. рублей:

Это, конечно, не запрещено, но фактически в таких случаях сложно говорить о формате проведения IPO cash in, так как часть денежных средств, привлеченных от инвесторов в ходе IPO, в этом случае фактически получают уже существующие до IPO акционеры. То есть на мой взгляд это связанные сделки. При чем они получат большую часть от средств, вырученных в ходе IPO, так как компания планирует привлечь всего от 800 млн. рублей до 1 000 млн. рублей.

Мультипликаторным подходом справедливая цена акций Ламбумиз около 150 рублей за акцию, в то время как диапазон размещения составляет от 425 до 460 рублей за акцию. Поэтому на мой взгляд акции Ламбумиза в ходе размещения, конечно, очень сильно переоценены.

Что касается потенциальных дивидендов, то в августе этого года компанией была принята дивидендная политика, согласно которой на дивиденды должно направляться 10%-100% от ЧП по РСБУ с различными поправками. Так компании рекомендуется не выплачивать дивиденды, если это приведет к корректировке в сторону снижения планов по объему инвестиционных вложений. Кроме того, выплаты не стоит производить, если отношение суммы финансового долга за четыре предыдущих квартала к операционной прибыли превышает 3х, следует из сообщения. Дивиденды рекомендуется выплачивать из денежных средств от операционной деятельности. Так как операционный денежный поток уже отрицательный возникает вопрос а будут ли в принципе в ближашие годы выплачиваться дивиденды, но в любом случае расчетом их размер достаточно небольшой.

Выводы

На мой взгляд в этой компании с учетом очень большой переоценки в ходе размещения и с учетом всей массы вопросов к их отчетности минусов гораздо больше чем плюсов. Поэтому я, конечно, в этой истории сейчас участвовать не собираюсь. Но если когда-то там в будущем цена скорректируется к своим справедливым значениям, бОльшая часть вопросов к отчетности Ламбумиза отпадет и станет очевидно, что компания спокойно выигрывает конкурентную войну, возможно, свои взгляды на компанию я поменяю.

В принципе, даже то, что компания за день до окончания сбора заявок собрала только 75% книги при небольшом размере размещения уже о многом на мой взгляд говорит. Поэтому Ламбумизу, конечно, желаю удачи в ходе размещения, но точно без меня.