Среди всех последних IPO ГК «Элемент» выделяется достаточно сильно: микроэлектроника — та отрасль, которой на отечественном рынке явно не хватало. Тем интереснее изучить компанию поподробнее и составить собственное мнение стоит ли принимать участие в IPO ГК «Элемент» или нет.

ГК «Элемент» — совместное предприятие АФК «Система» и госкорпорации «Ростех», один из крупнейших разработчиков и производителей электроники. В составе группы — более 30 предприятий, в том числе 9 производственных активов, 10 дизайн-центров и фабрика по корпусированию микросхем в Китае.

Компания выпускает более 2,2 тысяч наименований продукции: микросхемы, процессоры, микроконтроллеры, электронные блоки и оборудование для изготовления полупроводников. А продукция компании используется в различных знакомых всем товарах — смартфонах, флэш картах, блоках питания, бытовой технике, автомобилях и даже в банковских картах и загранпаспортах нового поколения.

При чем у компании полный цикл разработки и производства, а для обеспечения технологической независимости ГК «Элемент» производит и собственное оборудование для производства микросхем, в частности оборудование для плазмохимического травления и осаждения, эмитаксиального наращивания, физического нанесения тонких пленок в вакууме и термической обработки. В настоящее время компания также разрабатывает оборудование для ионной имплантации, литографии и обработки пластин. И в планах компании — замещение не менее 70% технологического маршрута производства собственным оборудованием и материалами к 2030 году. Задача амбициозная, но инвестору пока стоит обратить внимание на наличие зависимости от поставок иностранного оборудования, так как это представляет определенные риски.

Видела бурные дискуссии в среде инвесторов относительно востребованности и производительности продукции компании так как по параметрам полупроводников до мировых аналогов мы, мягко говоря, не дотягиваем. Я, конечно, совсем не из этой сферы, но с вопросом постаралась разобраться и добросовестно несколько часов читала техническое описание производственных процессов в микроэлектронике, разбиралась с тем, как работают транзисторы и что означают цифры типа 65нм и 14нм в процессорах. Поэтому в целом определенное понимание у меня сформировалось и я могу перевести что-то на простой и понятный обывателю язык. Это важно, так как прямое сравнение с теми же NVidia, TSMC и Qualcomm будет не совсем корректным.

Если говорить простым языком, то применительно к микроэлектронике — чем меньше цифра перед нм, тем лучше, так как это означает, что в микрочипе больше транзисторов на кристалл, а сам микрочип — более производительный. Флагман ГК «Элемент», зеленоградский «Микрон», сейчас производит микрочипы по 90-нанометровому техпроцессу. У «Микрона» есть технологии по 65-нанометровому техпроцессу, но в проспекте эмиссии указано, что производятся чипы сейчас только по 90-нанометровому техпроцессу. То есть технологии 65-нм пока нет в массовом производстве. А Intel, для сравнения, производит свои микрочипы по техпроцессу 14нм, это на пять поколений впереди «Микрона» по производительности и в мире есть и более передовые технологии. Кстати, если копаться в истории, то в 90-х годах по уровню технологий мы не были отстающими, у того же «Микрона» среди клиентов, например, был Sumsung. Но отставание в технологиях все же началось, и, начиная с 2014 года, мы вроде пытаемся его преодолеть, но пока до этого достаточно далеко.

Это плохо? Нет, не совсем. Это означает, что микрочипы «Микрона» не подойдут, например, для смартфонов и компьютеров, так как они для них слишком медленные в сравнении с конкурентами. Но для другой продукции эти чипы подойдут вполне и они там активно используются. Так как это та редкая отрасль, с которой я на основной работе практически не сталкиваюсь — я попросила помощи у подписчиков своего телеграм-канала и среди них нашлись люди, которые работают с микроэлектроникой.

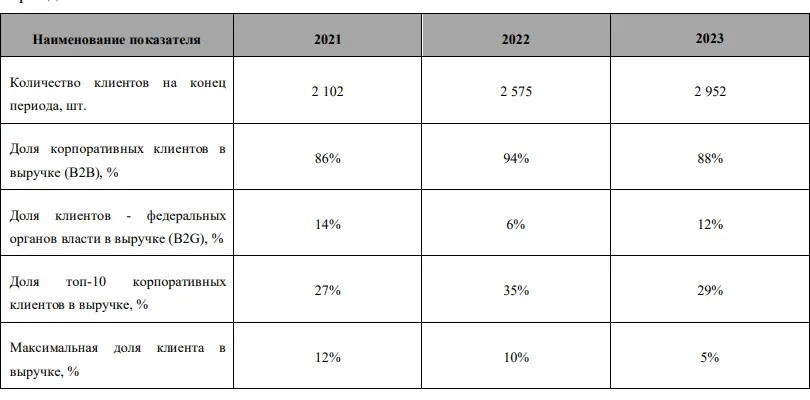

Мнение у них оказалось одинаковое: да, спрос очень устойчивый. Для многих видов продукции достаточно технологий 65-350 нанометров, и это около 60% рынка, поэтому существующих технологий того же «Микрона» для нее хватает. Но отечественная продукция очень дорогая и конкуренции с зарубежными производителями не выдерживает, поэтому до резкого повышения цен на зарубежную продукцию коммерческие предприятия использовали преимущественно ее. Да и сейчас по возможности используют, так как помимо фактора цены и ограничений по техпроцессу есть проблемы и с большим процентом брака, но у многих такой возможности просто нет и с зарубежных поставщиков предприятия были вынуждены перейти на отечественных. Среди клиентов ГК «Элемент» корпоративные клиенты занимают 88%, а количество клиентов за 2023 год подросло на 14,6% г/г:

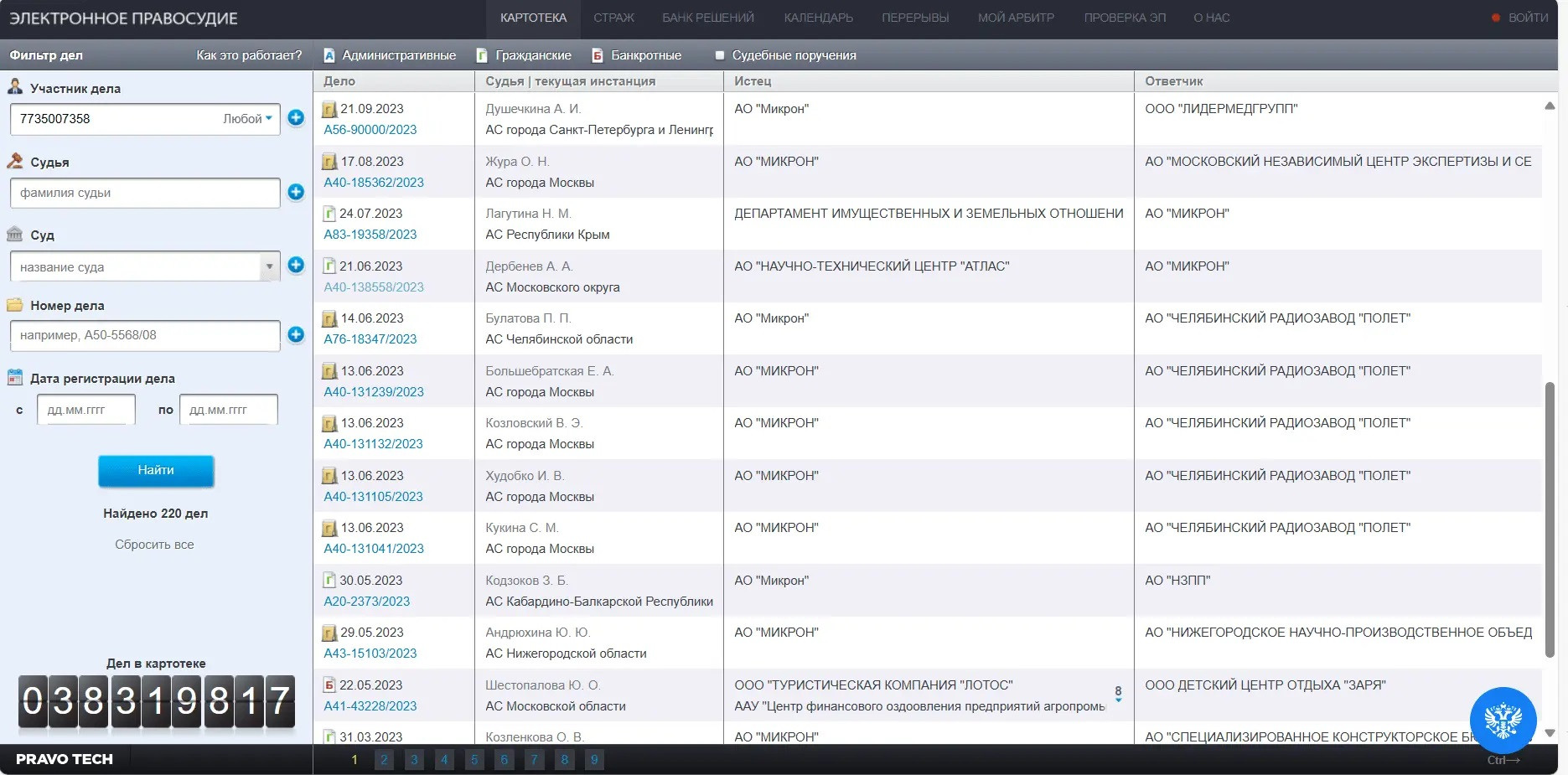

Соответственно спрос на продукцию ГК «Элемент» очень высокий, при чем не только в России, но и за рубежом. Так, на долю «Микрона» приходится 54% всего объема поставок отечественных полупроводников за границу, а объем заказов на чипы для сим-карт, паспортов и банковских карт такой, что компания с ним периодически не справляется. Если посмотреть список судебных дел на kad.arbitr.ru, то можно увидеть, что покупатели подают иски в связи с тем, что компания несвоевременно выполняет их заказы:

Для решения проблем с перегруженностью производственных линий «Микрон» планирует расширить производство. И уже в следующем году планируется увеличить выпуск кремниевых пластин в два раза — с трех до шести тысяч в месяц. Поэтому, несмотря на технологическое отставание от ведущих мировых игроков на рынке полупроводников, продукция компании все равно востребована. Да и прекращение поставок от TSMC в связи с санкциями по логике должно сдвинуть с мертвой точки процесс по сокращению технологического отставания, так как у российских компаний сейчас достаточно большая проблема с производством высокопроизводительных процессоров и «Микрон гипотетически мог бы занять эту нишу. Поэтому в плане востребованности продукции ГК «Элемент» лично у меня сомнений нет, тем более с учетом санкций и проблем с поставками зарубежной микроэлектроники.

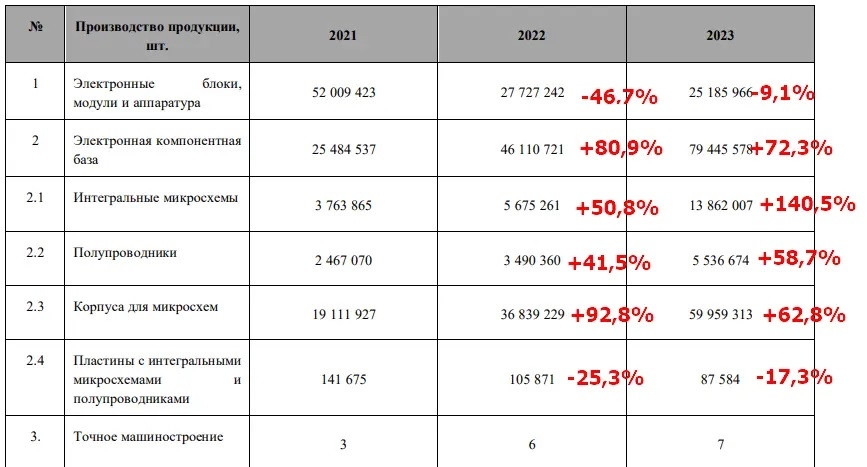

На операционном уровне динамика производимых изделий смешанная:

Отрицательную динамику в некоторых позициях компания объясняет временным нарушением логистических цепочек поставок сырья и материалов в первом полугодии 2022 года и указывает, что негативное влияние этого фактора к 2023 году было нивелировано, имея ввиду финансы.

Если смотреть сегментацию выручки — то действительно за счет роста продаж электронной компонентной базы (83% выручки) снижение продаж электронных блоков и модулей было перекрыто. Поэтому в целом снижение производства электронных блоков и модулей не критично, так как этот сегмент занимает всего лишь 9,2% в выручке компании.

Сам рынок микроэлектроники в России активно растет, по оценке Kept прогнозируемый среднегодовой темп роста рынка микроэлектроники в РФ — CAGR 15%. Дополнительным драйвером роста выступили санкции, существенно осложнившие поставку микроэлектроники из-за рубежа, поэтому прогнозируемый среднегодовой темп роста отечественного сегмента микроэлектроники значительно выше прогнозируемых темпов роста ипортного сегмента и рынка в целом — CAGR 29%.

Текущая доля рынка ГК «Элемент» 51% и компания планирует ее активно наращивать.

Последнее, что стоит отметить в данном разделе — существующий высокий уровень господдержки сектора микроэлектроники. ГК «Элемент», в частности, пользуется льготными кредитами и займами, получает субсидии и гранты и применяет льготы по налогу на прибыль (3%) и страховым взносам (7,6%) . С одной стороны — это плюс, так как эффективность компании от таких льгот безусловно повышается. С другой — это дополнительный риск, так как эти льготы в какой-то момент времени могут отменить и тогда эффективность компании резко упадет.

Резюмируя вышесказанное, ГК «Элемент» — один из лидеров отрасли микроэлектроники в РФ, обладающий потенциалом по наращиванию производства и развитию своих технологий. Так как IPO пройдет по модели cash-in — вероятно компания сможет реализовать свои планы по дальнейшему развитию производства. Спрос на продукцию компании очень устойчивый, а события 2022 года подстегнули его дополнительно. Однако существующие технологии и ограничения производственных мощностей не могут удовлетворить весь существующий в РФ спрос, сама продукция дороже зарубежных аналогов, компания во многом зависит от поставок зарубежного оборудования и частично — от государственных льгот.

Да и в целом на рынке отечественной микроэлектроники большой перекос спроса на промышленность (66% в денежном выражении), по мере увеличения доли спроса на микроэлектронику со стороны вычислительной инфраструктуры, телекоммуникаций и потребительских устройств на существующих технологиях ГК «Элемент» может начать терять свою долю рынка, так как там нужны уже более современные технологии. А на рынке прогнозируется именно снижение доли промышленности в структуре спроса на микроэлектронику до 51% в структуре спроса к 2030 году. Но в ближайшие годы текущая рыночная ситуация благоволит к дальнейшему росту показателей ГК «Элемент», так как до снятия санкций рынок отечественной микроэлектроники явно будет расти с достаточно высокими темпами роста, а существующая доля промышленности в спросе на продукцию ГК «Элемент» позволит компании эффективно сбывать свою продукцию и наращивать производство.

Финансовые показатели ГК «Элемент», справедливая цена, прогноз и дивиденды

Согласно отчетности за 2023 год по МСФО:

- Выручка — 37,8 млрд. рублей (+46,5% г/г)

- Ebitda — 8,7 млрд. рублей (+67,8% г/г)

- Чистая прибыль — 5,3 млрд. рублей (+92,7% г/г)

- Рентабельность по ebitda — 24,2%

- Чистая рентабельность — 14,8%

- ND/ebitda — 1,6х

Рост финансовых показателей выглядит впечатляюще, но если посмотреть их в динамике за несколько лет, то видно, что темпы роста были не всегда такими, а чистая рентабельность в 2021 году, например, была всего 2,1%. То есть во многом текущую хорошую финансовую картину обеспечил взрывной рост на геополитической напряженности и получение государственных льгот. Без них — были достаточно скромные показатели с откровенно низкой эффективностью. А это дополнительные риски, так как те же субсидии, например, год к году упали на 41,4%.

Качество баланса среднее. Доля нематериальных активов небольшая, но в структуре активов 45,5% занимают денежные средства, ограниченные в использовании — субсидируемые займы и оплата за ОКР. И эта сумма больше, чем сумма чистых активов ГК «Элемент». Поэтому при оценке балансовых мультипликаторов стоит быть аккуратными.

Также стоит отметить и растущие капитальные затраты и в будущем они явно будут только расти — производственная инфраструктура у ГК «Элемент» имеет значительный износ. С одной стороны — это вклад в будущее увеличение производства, с другой — это ограничение потенциальных дивидендов, но о них ниже.

Негативно оцениваю и тот факт, что часть отчетности засекречена. На мой взгляд вещи типа отложенного дохода по субсидиям засекречены быть не должны, так как об обязательствах компании будущие акционеры должны знать все и иметь возможность их объективно оценить, тем более, что это существенная часть обязательств Группы. Вдвойне негативно это оцениваю с учетом того, что часть засекреченной информации в МСФО есть в проспекте эмиссии и зачем ее тогда было засекречивать в МСФО — неизвестно. Поэтому стоит отметить тот факт, что отчетность компании не полностью прозрачная и, вероятно, так и будет в будущем.

В части оценки компании также некоторая сложность — прямых аналогов на отечественном рынке нет. Если брать зарубежные компании, работающие в секторе полупроводников, — медиана в секторе по показателю EV/EBITDA — 18.75. Даже если просто отнимать от медианы страновой дисконт 20% — это ориентирует нас на EV/EBITDA 15.0, но ведь есть еще дисконт за масштаб, за технологическую зависимость, за более низкую эффективность и более старые технологии. Поэтому, вероятно, логично было бы говорить об оценке ГК «Элемент» по EV/EBITDA 11.0-12.0 как справедливые значения для компании.

Если брать отечественный сектор технологий — то там есть более высокие оценки, но важно понимать, что у тех же «Астры», «Позитива» и «Диасофта» прогнозируются и более высокие темпы роста, и эффективность у них с ГК «Элемент» несопоставимая. Поэтому на мой взгляд диапазон EV/ebitda 11.0-12.0 для ГК «Элемент» видится справедливым.

Размещение акций ГК «Элемент» предполагается в диапазоне 0,2236-0,2484 рублей за акцию, что соответствует диапазону форвардного EV/ebitda 11.3-12.4, что в целом на мой взгляд справедливо, но не предполагает существенного апсайда к цене размещения. Однако по мультипликатору p/е и р/b компания на мой взгляд смотрится дороговато (23.6 и 5.0, соответственно). Поэтому по нижней границе размещение выглядит, конечно, гораздо интереснее, чем по верхней.

Что касается потенциальных дивидендов — то компания планирует платить дивиденды один раз в год из расчета не менее 25% скорректированной чистой прибыли. За 2023 год расчетом это предполагает дивиденд около 0,00264 рублей на акцию, что соответствует около 1,06% дивидендной доходности к верхней границе размещения. Это, конечно, неинтересно и мало даже для сектора технологий.

Сбор заявок на участие в IPO ГК «Элемент» завершится 29 мая, а старт торгов запланирован на 30 мая. Размер предложения составит ₽15 млрд, что немало. Поэтому спекулятивно настроенным игрокам стоит внимательно смотреть за размером переподписки и оценивать интерес для принятия решения об участии в этом IPO.

Выводы

На мой взгляд сама компания достаточно интересная и на горизонте нескольких лет у ГК «Элемент» есть все шансы показывать неплохие темпы роста за счет наращивания производства, так как в планах компании увеличение номенклатуры производимой продукции, а также реализация программы по расширению производственных мощностей. Но нельзя сказать, что, несмотря на уникальность компании для нашего рынка, это самая интересная история в секторе технологий. Пусть и в других индустриях, но у нас есть истории с более высокими предполагаемыми темпами роста, большей эффективностью и более высокими дивидендами.

Откровенно смущает меня и сохраняющаяся зависимость компании от зарубежного оборудования, сырья и материалов для кристального производства, а также тот факт, что темпы роста бизнеса и эффективность во многом зависят от продолжения программ государственной поддержки. Поэтому не уверена, что я хотела бы добавить эту компанию в свой долгосрочный портфель, но спекулятивно при высоком спросе я их рассмотреть вполне готова.