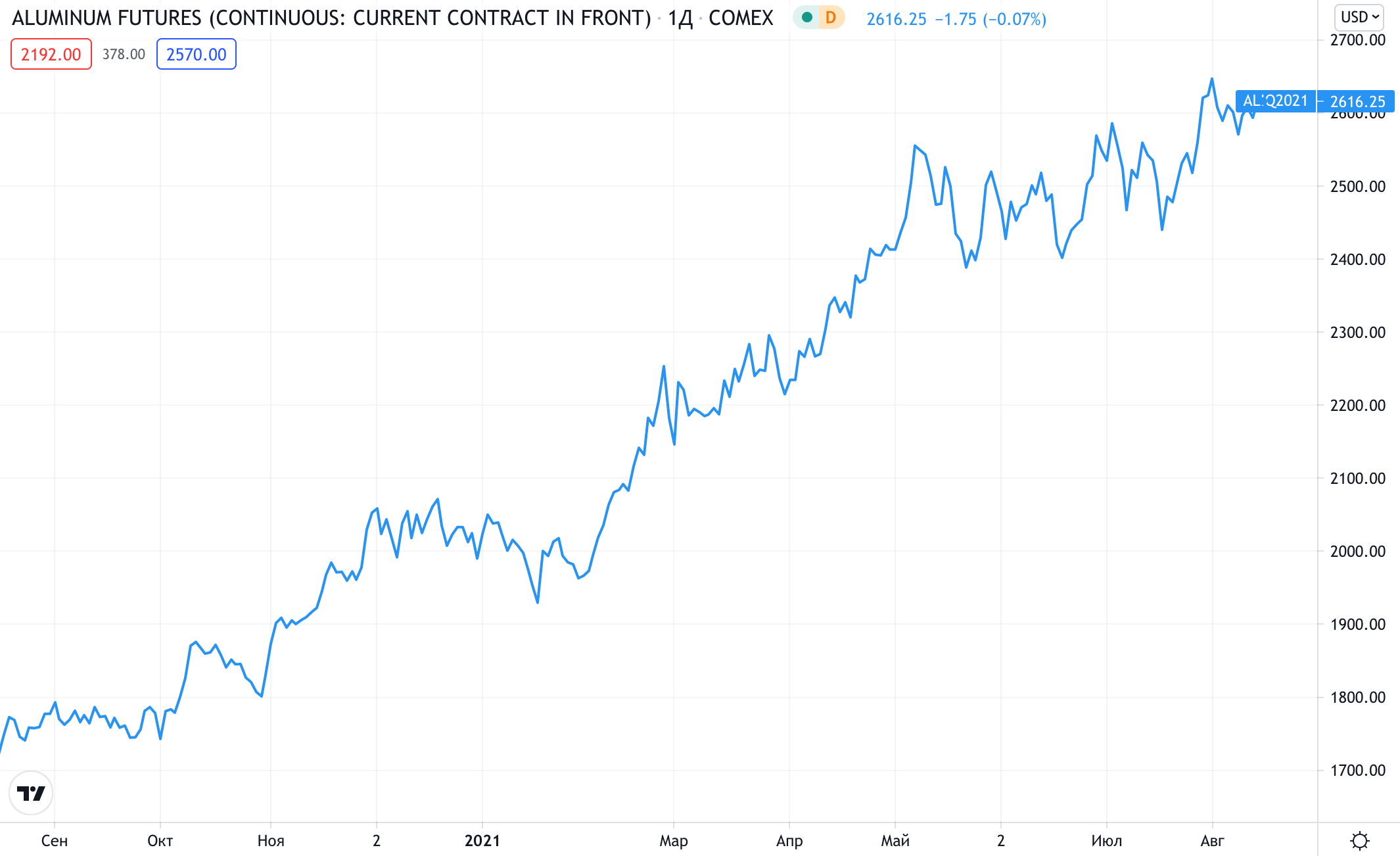

Цены на алюминий с мая 2020 года выросли на 80%. Если в мае прошлого года одна тонна алюминия стоила $1450, то сегодня промышленники готовы платить более $2600 за тот же объем металла. Российский производитель алюминия — «Русал» является бенефициаром растущего тренда и тем не менее, остается недооцененной по сравнению с мировыми лидерами отрасли.

Динамика цен на алюминий. Источник: ru.tradingview.com

Динамика цен на алюминий. Источник: ru.tradingview.com

Компания «Русал» — один из крупнейших мировых производителей алюминия и глинозёма с долей глобального рынка в 5,8% и 6,5% соответственно. В числе его активов 8 алюминиевых заводов в России и один в Швеции, глиноземные предприятия и бокситовые месторождения в РФ, Украине, Италии, Ирландии, Нигерии, Гвинее, Гайане и Ямайке.

Кроме первичного алюминия и его сплавов, компания производит продукты с высокой добавленной стоимостью, такие как алюминиевая катанка, колесные диски, упаковочные материалы, порошки и алюминий высокой частоты.

Неправильная оценка

Российский алюминиевый гигант — яркий пример «компании на миллион», бизнес которой оценивается в отрицательное значение: стоимость его активов существенно выше чем рыночная капитализация. На балансе компании $2,229 млрд. наличных и 27,82% акций «Норникеля» — крупнейшего в мире производителя никеля и палладия и одного из крупнейших производителей платины и меди. Исходя из текущей капитализации «Норникеля» в $53,3 млрд, доля «Русала» стоит $14,83 млрд.

Список ликвидных активов на этом не заканчивается. Около $0,8 млрд. стоит 20%-доля в австралийской Queensland Alumina Limited — крупнейшем в мире производителе глинозёма (80% принадлежит RioTinto). Еще $1,163 млрд. составляет размер дебиторской задолженности «Русала» — долг покупателей перед компанией за поставленную продукцию.

Итого в копилке «Русала» $16,793 млрд. денежных средств и ликвидных активов, которые можно относительно быстро превратить в деньги. При этом, текущая капитализация «Русла» в $10,6 млрд. на 50% меньше стоимости ликвидных активов и долей в ассоциированных предприятиях.

Цена на алюминий

Благодаря растущему спросу на алюминий, стоимость металла за год выросла на 80% — до $2600 за тонну с $1450 в мае 2020 года. В Goldman Sachs полагают, что металл находится на ранней стадии многолетнего бычьего рынка и прогнозируют, что цена на алюминий вырастет до $3500 за тонну к 2025 году. Этому будет способствовать несколько факторов:

Тренд на экологичность. Намерения ряда стран привести экономику к нулевым выбросам углерода будет способствовать растущему спросу на сырье. Алюминий используется в производстве солнечных панелей и в башнях ветряных турбин.

Электрокары. Современный электромобиль содержит в среднем 250 кг алюминия, что на 70 кг больше, чем автомобиль с двигателем внутреннего сгорания. Легкий металл также используется в ряде компонентов — от кожухов аккумуляторных батарей и электродвигателей, до колесных дисков.

Финансовая картина бизнеса

За первые шесть месяцев 2021 года алюминиевый бизнес «Русала» принес компании $5,5 млрд. выручки, что на 35,7% больше чем в том же периоде прошлого года. Скорректированная прибыль составила $679 млн., нормализованная — $1,8 млрд. В случае с «Русалом», скорректированная чистая прибыль отражает финансовый результат непосредственно алюминиевого и глиноземного бизнеса компании. Нормализованная определяется как скорректированная чистая прибыль плюс эффективная доля «Русала» в прибыли «Норникеля».

Средняя цена реализации металла в первом полугодии 2021 года выросла на 41,25% год к году и составила $2448 за тонну, однако за счет относительно стабильных операционных затрат общая себестоимость продукции выросла всего на 8,5% за период.

За отчетный период «Русал» зафиксировал рекордный денежный поток — $666 млн. от операционной деятельности плюс $618 млн. дивидендов от ГМК «Норникель». Кроме этого, $1,421 млрд. принесла продажа 3,7 млн. акций «Норникеля» в результате участия в программе обратного выкупа. Деньги пойдут на сокращение долга, что позитивно отразится на балансе компании.

Прогноз

Если текущая конъюнктура на мировом рынке металлов останется неизменной до конца года, выручка «Русала» в 2021 году может увеличиться на 28% год к году и достигнуть $10,75 млрд (с учетом вычета 15% экспортной пошлины во втором полугодии), а скорректированная и нормализованная чистая прибыль составить $530 млн. и $1,65 млрд. соответственно.

Кроме этого, в конце года будут выплачены дивиденды «Норникеля» за первое полугодие 2021 года. Если «Норникель» не отступит от дивидендной политики и распределит 60% от EBITDA, выплаты составят по $22,3 на акцию, что принесет «Русалу» около $900 млн. дивидендов.

Форвардный P/Е по нормализованной чистой прибыли «Русала» — 6,7. При этом компания генерирует стабильный денежный поток, необходимый для финансирования программ модернизации и стоит дешевле рыночной стоимости доли в «Норникеле».

Текущая конъюнктура цен на алюминий и рекордные доходы за 2021 год станут катализатором для переоценки акций «Русала». Фундаментально обоснованная стоимость составляет, как минимум, паритет со стоимостью активов в портфеле компании, что предполагает 50% потенциал роста.

Как вам идея?

Проголосуйте за идею в нашем телеграм-канале и подключайтесь к обсуждению в комментариях под постом в ВК.