На российском фондовом рынке, в настоящий момент представлено не так много девелоперских компаний. Однако, на мой взгляд эта отрасль в экономическом плане не менее важна чем та же энергетика или ритейл. Объемы продаж недвижимости, в конечном счете, оказывают влияние на потребление электроэнергии, тепла, продажи бытовой техники ну и конечно на кредитные портфели банков.

На московской бирже торгуются два крупнейших российских застройщика. Это «Группа ПИК» - лидер отрасли и «Группа ЛСР» - второй по объему строительства и вводу недвижимости в эксплуатацию девелопер. Чтобы вы понимали масштабы, объем текущего строительства «Группы ПИК» по состоянию на 1 июля 2019 г. составляет 7 409 тыс. кв. м., а у «Группы ЛСР» - 4 146 тыс. кв. м. Так же в России подрастают и другие участники рынка, такие как «Группа Эталон», акции которой торгуются на лондонской бирже, и непубличные пока Холдинг Setl Group, «ФСК Лидер», «Группа Самолет-Девелопмент».

Итак, рассмотрим поподробнее лидеров отрасли, акции которых можно купить на московской бирже.

«Группа компаний ПИК» - крупнейший застройщик, реализующий свои проекты в десяти регионах России, но сфокусировавшийся на Москве и Московской области. Лидирующие позиции среди девелоперов компания заняла благодаря покупке ГК «Мортон» в 2016 г. В настоящий момент компания самостоятельно реализует все бизнес-процессы, от производства железобетонных конструкций до заключения сделок купли-продажи с конечным покупателем.

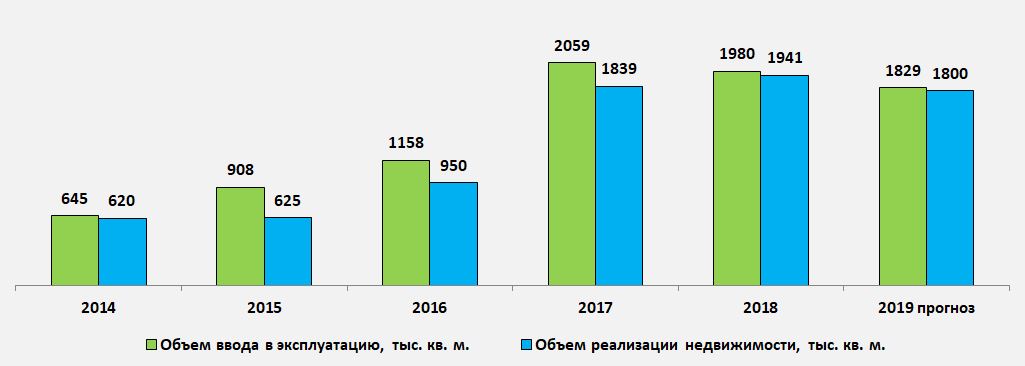

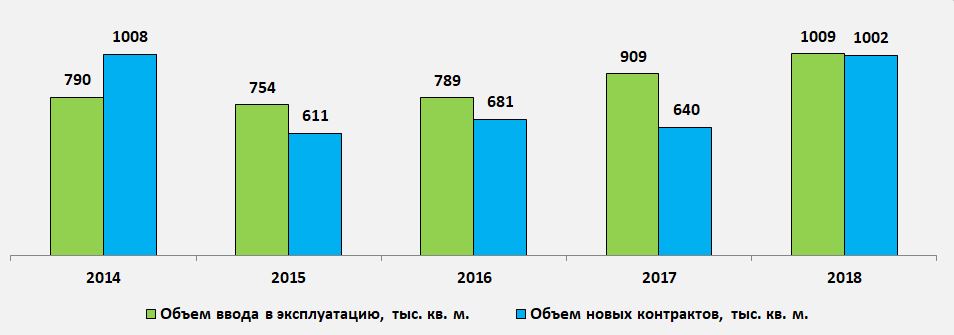

На графике ниже представлена динамика ввода в эксплуатацию недвижимости и ее реализация за последние 5 лет. Так же, исходя из динамики 1 кв. 2019 г. и ожиданий руководства компании, описанной в отчетности, спрогнозированы показатели 2019 г.

С 2017 года, когда активы «Группы ПИК» пополнились объектами поглощённого «Мортона» можно заметить снижение объема ввода недвижимости в эксплуатацию, однако объем реализации жилья начал сближаться с объемом ввода. Это может говорить о том, что компания тонко чувствует спрос на рынке и умеет управлять продажами, но в то же время это не предвещает роста финансовых показателей.

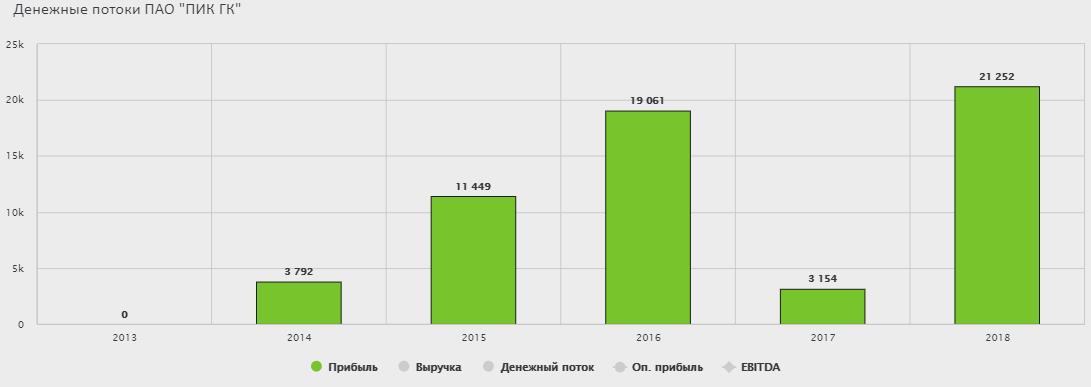

По итогам 2018 г. «Группа ПИК» заработала 21,252 млрд. руб., чистой прибыли, увеличив ее в 6,7 раз, по сравнению с 3,154 млрд. руб. годом ранее.

Тут стоит отметить, что с 1 января 2018 г. компания применяет положения МСФО (IFRS) 15 «Выручка по договорам с покупателями». Чистая прибыль без учета применения МСФО (IFRS) 15 равна 7,352 млрд. руб. Показатели по итогам 2017 г. в отчетности за 2018 г. не пересчитаны и раскрываются, как и ранее. Компания учла эффект в составе нераспределенной прибыли за 2017 г.

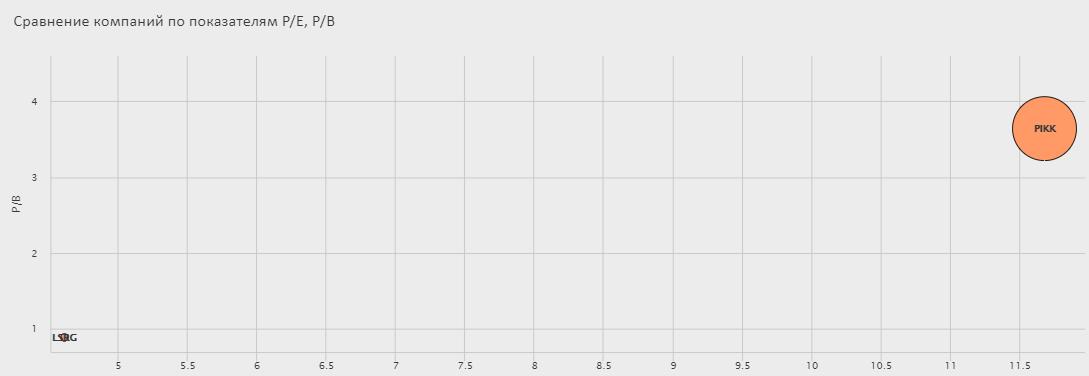

С учетом описанного выше, коэффициент P/E по итогам 2018 г. превышает 33,5 , что значительно выше рынка.

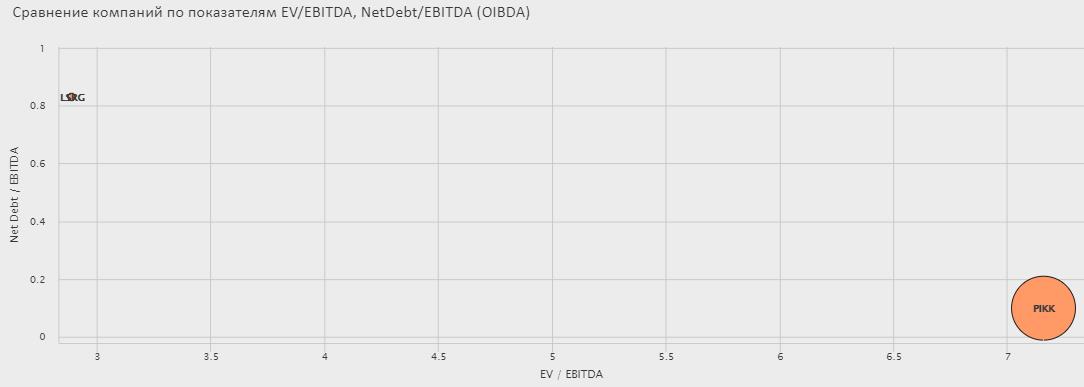

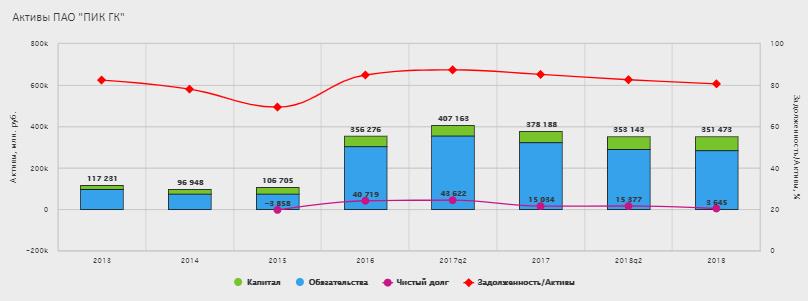

Активы компании снижаются на фоне планомерного снижения обязательств. Тем не менее, долговая нагрузка остаётся на достаточно высоком уровне. Коэффициент финансового рычага превышает 80%.

Если оценивать компанию по показателю P/B, то текущая капитализация в 3,6 раза превышает балансовую стоимость девелопера.

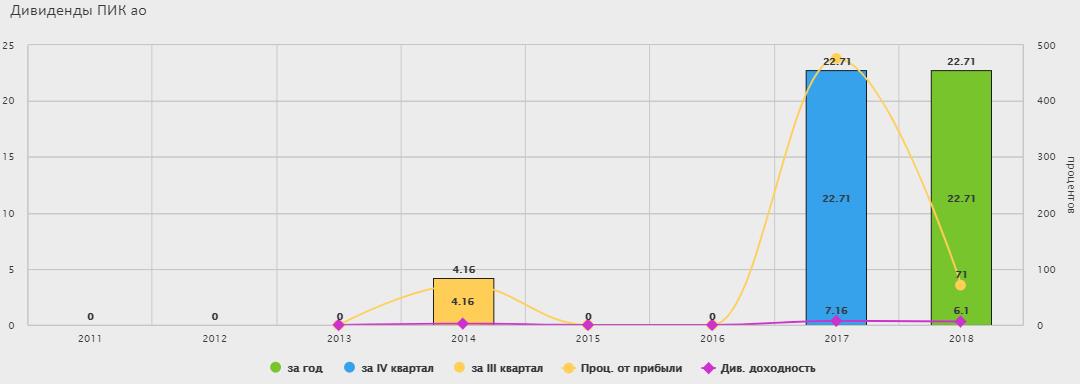

Позитивным моментом для бумаг девелопера стало возобновление дивидендных выплат по итогам 2017 г. Дивидендная доходность составляет около 7%. До этого компания выплачивала дивиденды единственный раз по итогам 2014 г. и дивидендная доходность составляла всего 2,3%.

Компания кажется явно перекупленной по ряду оценок, однако это не мешает ее акциям покорять исторические максимумы.

Учитывая снижение продаж в 1 кв. 2019 г. и применение положения МСФО (IFRS) 15, а так же прогнозную оценку менеджмента компании на 2019 г., можно полагать, что показатель чистой прибыли по итогам 2019 г. будет намного меньше, чем в 2018 г. Это негативно скажется на курсовой стоимости акций «Группы ПИК».

«Группа ЛСР» строит дома с 1993 г. и является старейшим застройщиком нашей страны. Основной бизнес компании сконцентрирован в Санкт-Петербурге, Ленинградской области и Москве. До объединения двух конкурентов «Мортон» и «ПИК», «Группа ЛСР» была лидером отрасли по объему строящихся объектов.

Помимо строительства компания занимается добычей щебня, песка и производством бетона и кирпича. Более подробно о бизнесе «Группы ЛСР» можно почитать в этом обзоре.

По объему ввода в эксплуатацию с 2015 г. компания стабильно показывает рост площадей. Объем новых контрактов не стабилен, но это не показатель эффективности бизнеса, т.к. некоторая часть объектов имеет длительный срок строительства.

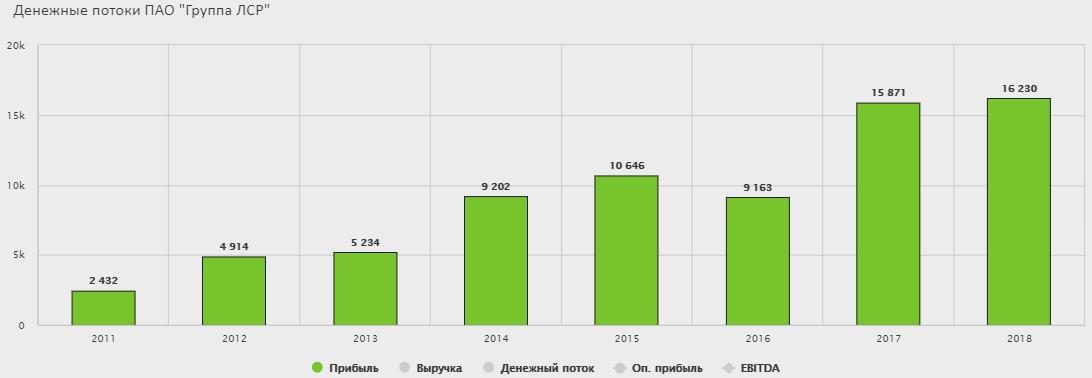

Чистая прибыль застройщика год за годом растет, если закрыть глаза на показатели 2016 г. Так же стоит отметить что в 2017 г. не вся чистая прибыль является заслугой отдела продаж компании, т.к. 3 млрд. руб. из них это доходы от продажи ряда активов.

По показателю P/E Компания оценивается в 4,7 годовых прибылей, что значительно ниже среднего показателя по отрасли.

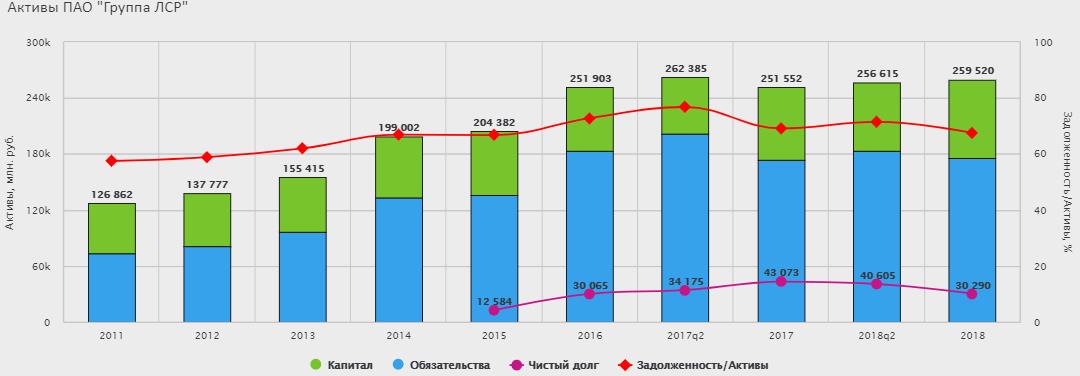

Активы группы увеличиваются как за счет роста собственного капитала, так и за счет роста обязательств. При этом коэффициент финансового рычага составляет 67,5%, что существенно ниже, чем у ближайшего конкурента «Группы ПИК».

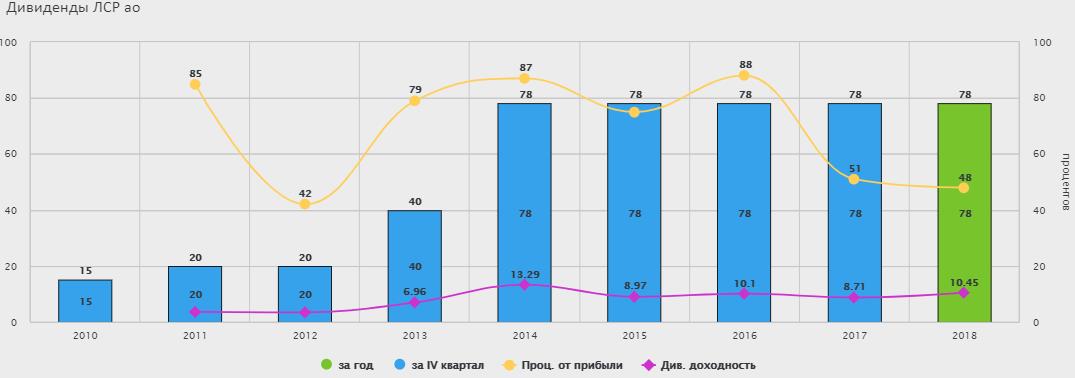

С итогов 2014 г. компания стабильно радует своих инвесторов дивидендными выплатами 78 руб. на акцию. При текущем уровне цен на акции дивидендная доходность составляет около 10%, что очень хорошо, с учетом текущих финансовых показателях.

Подводя итог описанному выше, можно сделать вывод что «Группа ЛСР» является более перспективной компанией с точки зрения финансовых показателей. Однако с учетом изменения внешней конъюнктуры, нельзя однозначно сказать, что девелопер будет стремительно расти, увеличивая долю рынка.

Согласно единому реестру застройщиков в 2018 г. в России значится более 1700 компаний вводивших в эксплуатацию недвижимость. Большая часть из них вероятнее всего не сможет работать через эскроу-счета из-за недостаточного объема собственных средств или по другим критериям. Это говорит о том, что отрасль будет меняться, а бизнес лидеров отрасли будет укрупняться. «Группа ПИК» уже делает первые шаги, предоставляя возможность мелким застройщикам работать под своей франшизой. «Группа ЛСР» же развивает лишь собственные проекты.

Думаю каждый сделает собственные выводы в какую компанию инвестировать. А для большей наглядности ниже представлены таблички и графики сравнения двух компаний по основным мультипликаторам.