X5 Retail Group – это крупнейший по выручке продуктовый ритейл, знакомый нам по магазинам Пятерочка, Перекресток и Карусель.

Вчера запущена торговля акциями компании на Московской фондовой бирже.

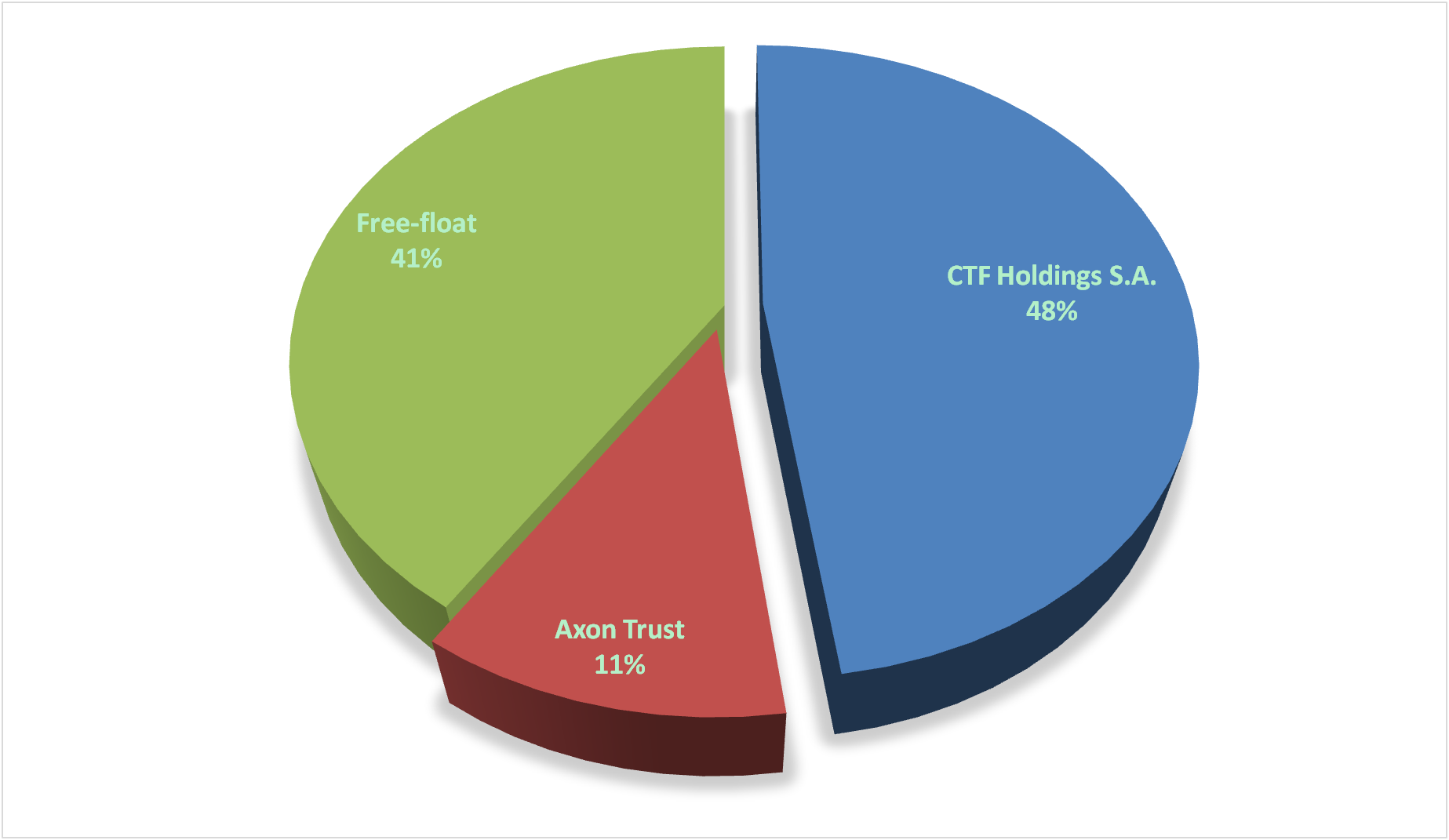

Принадлежность.

Компания на 47,86% принадлежит CTF Holdings S.A. (входит в консорциум «Альфа-Групп»). 40,7% - free-float, что является очень хорошим показателем.

Положение в отрасли.

С 2017 года X5 Retail Group является лидером по выручке среди всех российских ритейлеров. 2017 год не первый, когда X5 Retail Group был лидером, до 2012 года включительно X5 Retail Group выигрывал по выручке у своего основного конкурента Магнит.

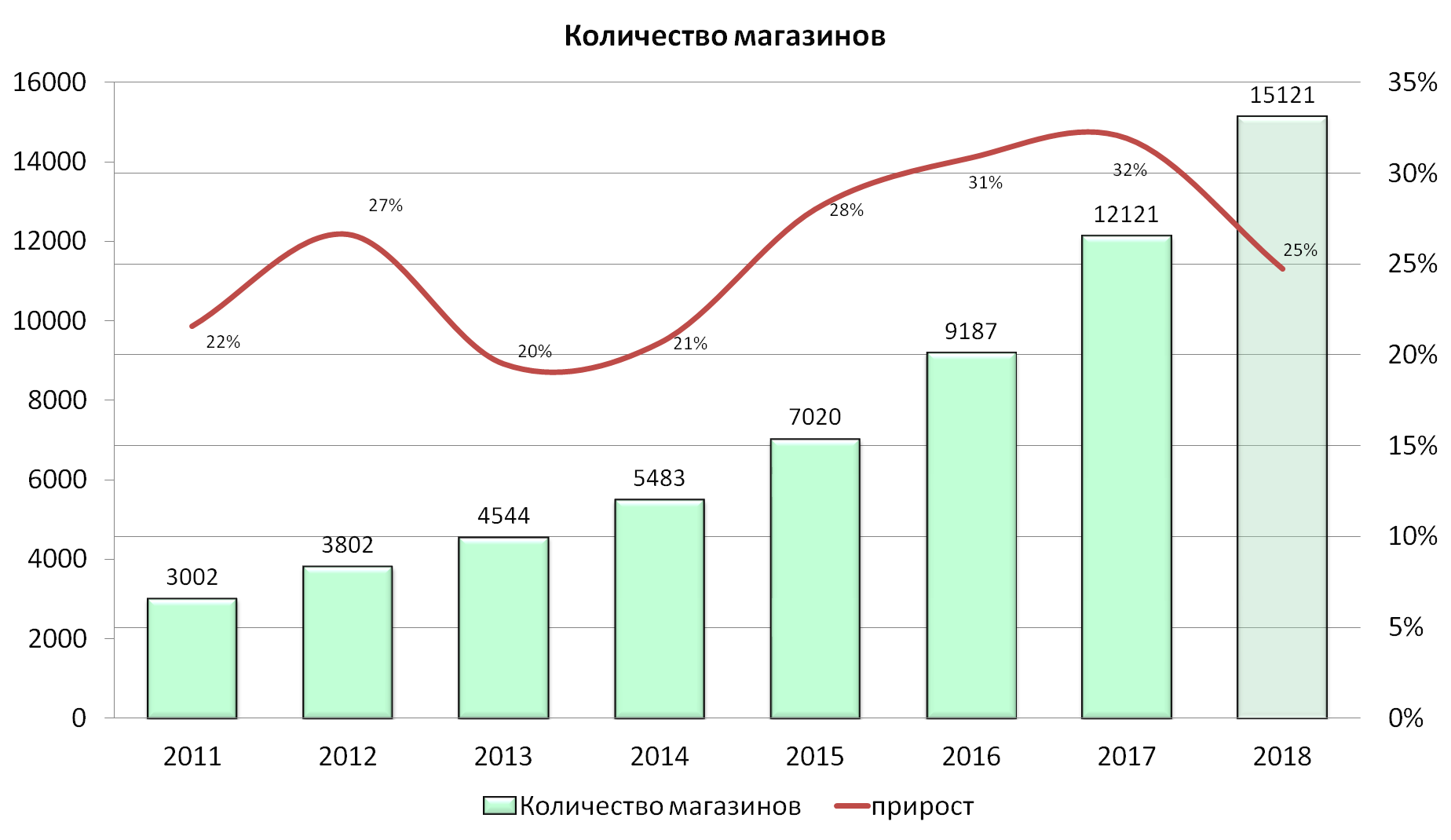

На конец 2017 года у X5 Retail Group насчитывался 12121 магазин. За последние 7 лет прирост магазинов был очень высоким, по CAGR – 26% в год, при этом последние 3 года скорость прироста только увеличивается, например прирост количества магазинов в 2017 к 2016 году составил 32%. Это очень высокие темпы открытия магазинов, учитывая уже не маленький размер компании. Уже два года подряд X5 Retail Group опережает Магнит по количеству открытых магазинов в абсолютном выражении, так в 2017 году X5 Retail Group открыл на 634 магазина больше чем Магнит.

Прогноз по приросту магазинов на 2017 год ставлю консервативный в 3000 магазинов (никаких официальных планов на 2018 год от руководства компании не было). 3000 ставлю только потому, что ровно такое же увеличение ставил у Магнита в прошлом обзоре (но там это был скорее оптимизм), для того чтобы можно было сравнить в дальнейшем компании, предполагая их одинаковый прирост в 2018 году.

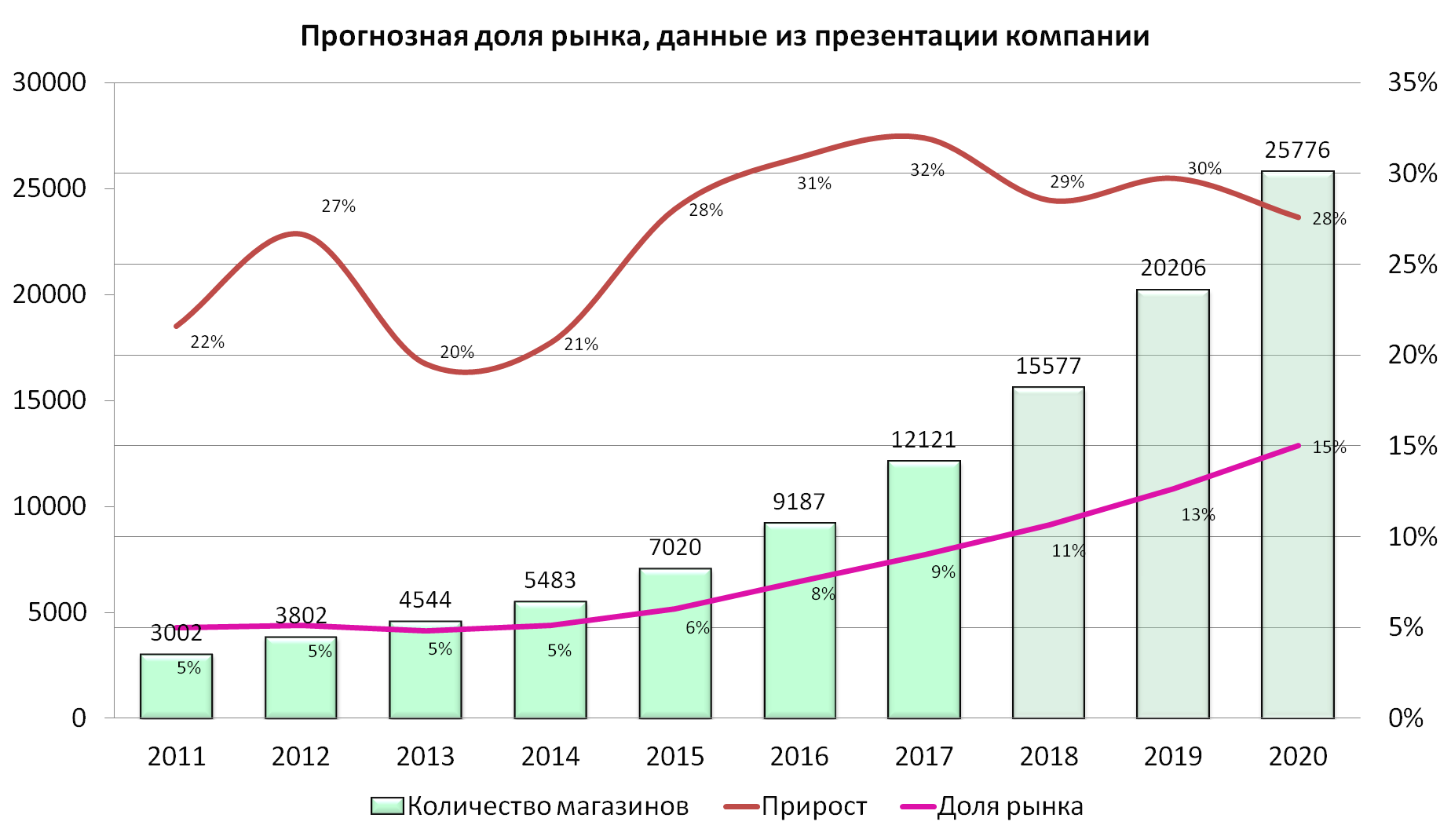

По факту, еще в годовом отчете за 2016 год X5 Retail Group объявил о своем намерении к 2020 году достичь доли рынка в 15%. Если исходить из данного намерения, то прогноз на 2018 год выглядит совсем по другому

В целом продовольственный рынок последние семь лет рос со скоростью по CAGR 7,9%, но с 2016 года сильно замедлился и прогноз роста до 2020 года – 4,9% в год. Даже при этом кажется амбициозной задача, вырасти до 15% всего рынка. Но давайте посмотрим один пример - X5 Retail Group покупает в конце 2017 года 32 супермаркета Окей, если посмотреть отчетность Окей, то станет ясно, что X5 Retail Group купили 0,3% рынка продовольственной розницы, на самом деле это не мало, для одной то сделки. Сейчас X5 Retail Group пытается купить Уфимскую сеть со 100 магазинами и думаю дальше будет скупать региональные сети. В синергии с открытиями своих магазинов это может дать подобный рост. Но в обзоре мы будет рассматривать вариант прироста в 2018 году на 3000 магазинов, как самый консервативный, если будет лучше – мы это переживем.

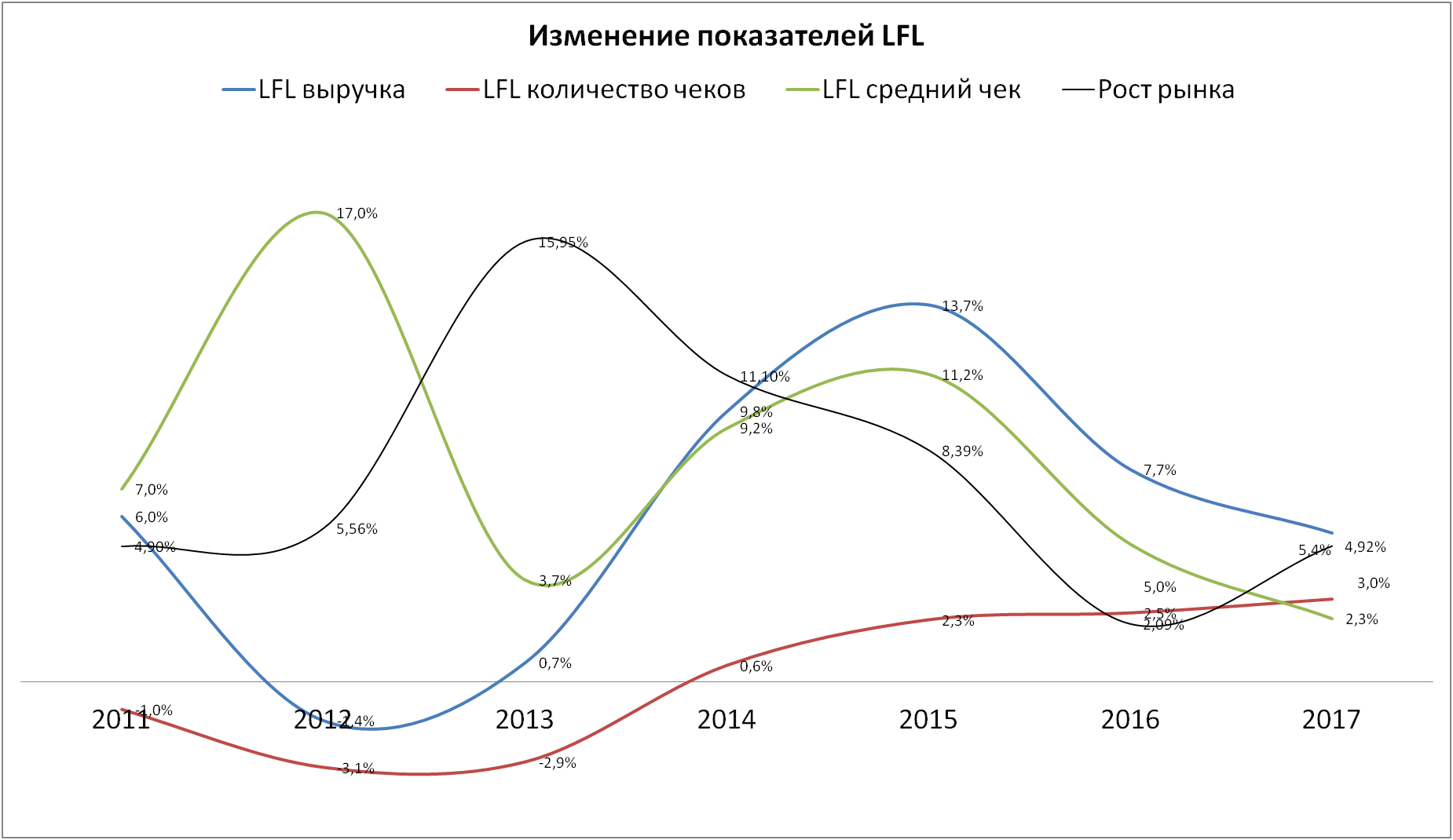

У X5 Retail Group довольно хорошие показатели like-for-like. Что важно, даже в 2017 году все три показателя держатся в положительной зоне, чего не скажешь о двух предыдущих компаниях, которые мы разбирали. Немного расшифруем простыми словами данный показатель для тех, кто впервые с ним сталкивается. LFL это показатель роста сопоставимых продаж, применяется как правило в торговле, где постоянно увеличивается количество торговых точек, и в данном показателе сравнивается не вся выручка компании, а только выручка магазинов, которые проработали более 12 месяцев к моменту сравнения, то есть в учет не берутся, открытые в последние 12 месяцев магазины. Таким образом, мы видим, как бы росла выручка в компании, если бы она в один момент перестала открывать новые магазины.

Так вот теперь, зная что такое like-for-like и зная, как рос и планирует расти в целом рынок продовольствия, мы можем оценить эффективность роста выручки, то есть, если выручка по like-for-like растет быстрее чем рынок в целом, это говорит об эффективности компании. Мы видим на графике ниже, что X5 Retail Group очень хорошо справляется с данным показателем. В 2016 году рынок рос на 2%, а like-for-like выручки на 7%, в 2017 году прогноз роста рынка – 4,9%, а like-for-like выручки на 5,4%. (Посмотрите для сравнения предыдущий обзор по Магниту, там всё гораздо печальнее). Кстати если посмотрите, как упал данный показатель в 2012 году и вспомните, что X5 Retail Group как раз после этого отдал пальму первенства Магниту, то станет более понятна важность данного показателя.

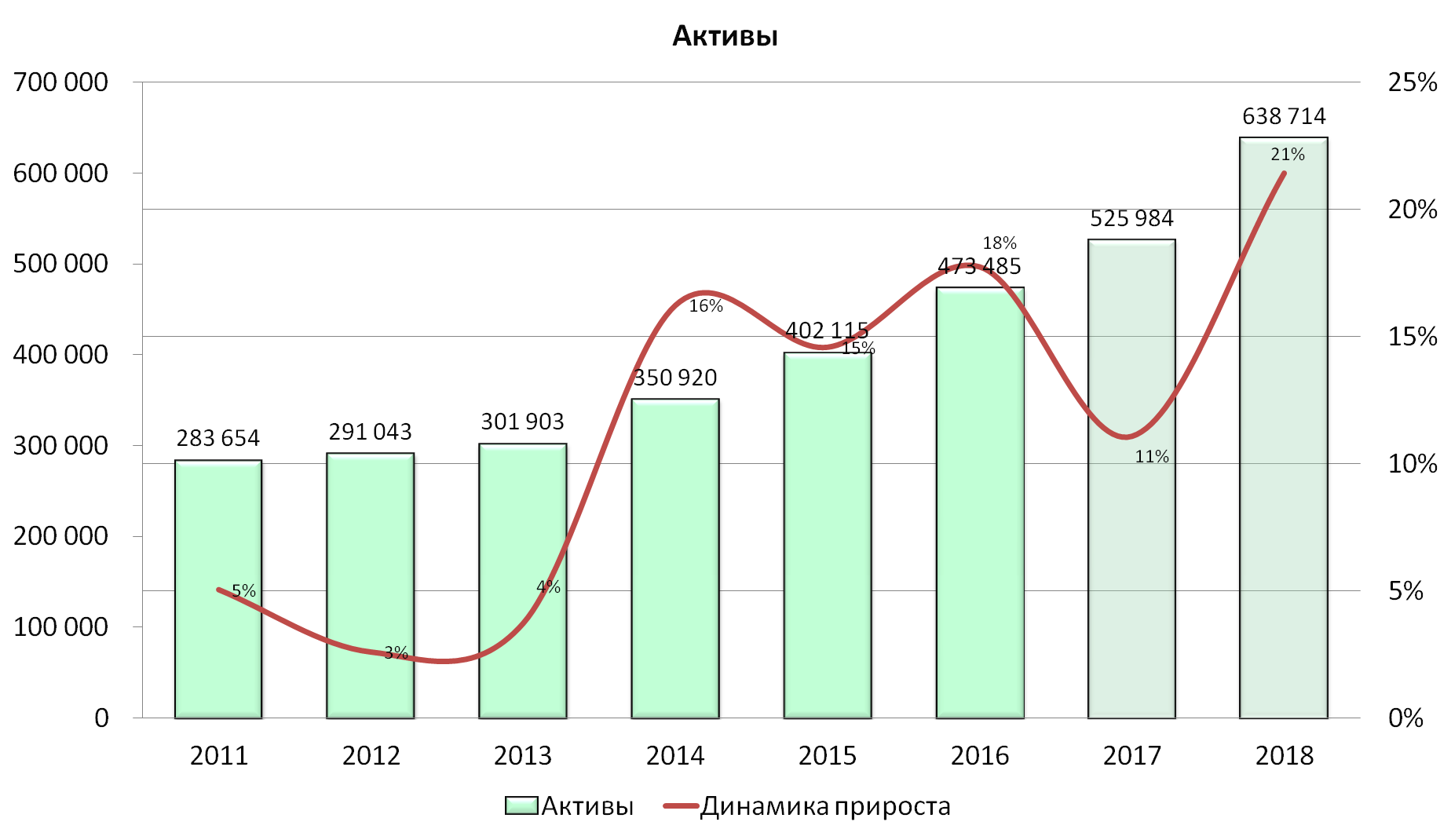

Активы.

Компания владеет, примерно 2400 грузовиками, 35 распределительными центрами общей площадью почти 1 миллион квадратных метров, данные о магазинах в собственности – отсутствуют.

Структура активов следующая:

- основные средства – 52%

- товарные остатки – 17%

- гудвил – 17%

- остальное 14%

Напоминаю, прогноз активов на 2018 год строится исходя из консервативного сценария по открытию всего 3000 магазинов. Прогноз активов на 2017 год не включает в себя стоимость супермаркетов Окей, так как данных еще нет.

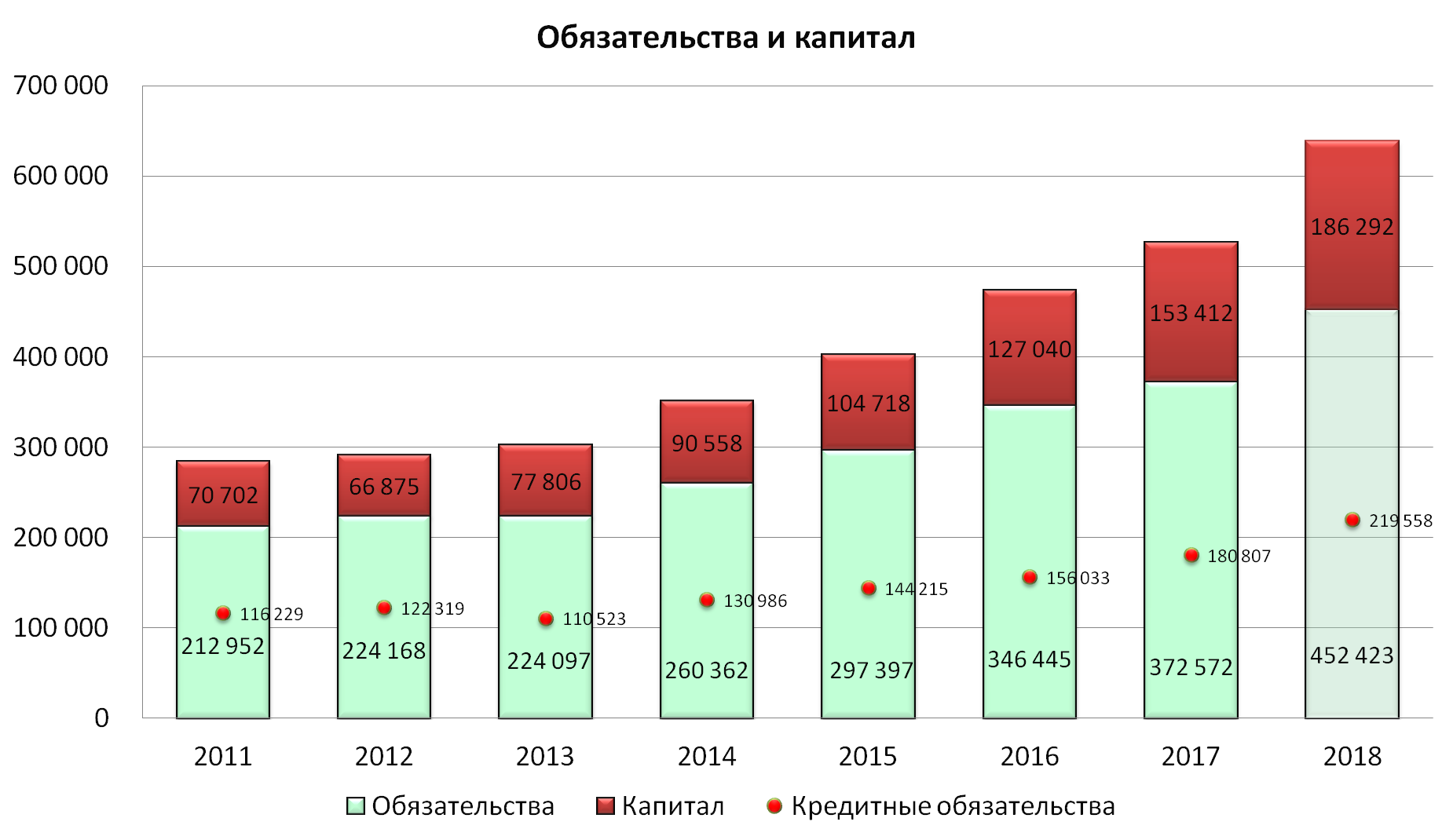

Капитал и обязательства.

Компания не капиталоемкая, доля капитала в активах составляет всего 26-29%.

Обязательства. Торговая кредиторская задолженность составляет всего 31% от всех обязательств. Кредиты и займы – 50%.

Если сравнивать с Магнитом, то у X5 Retail Group меньше капитала и выше закредитованность.

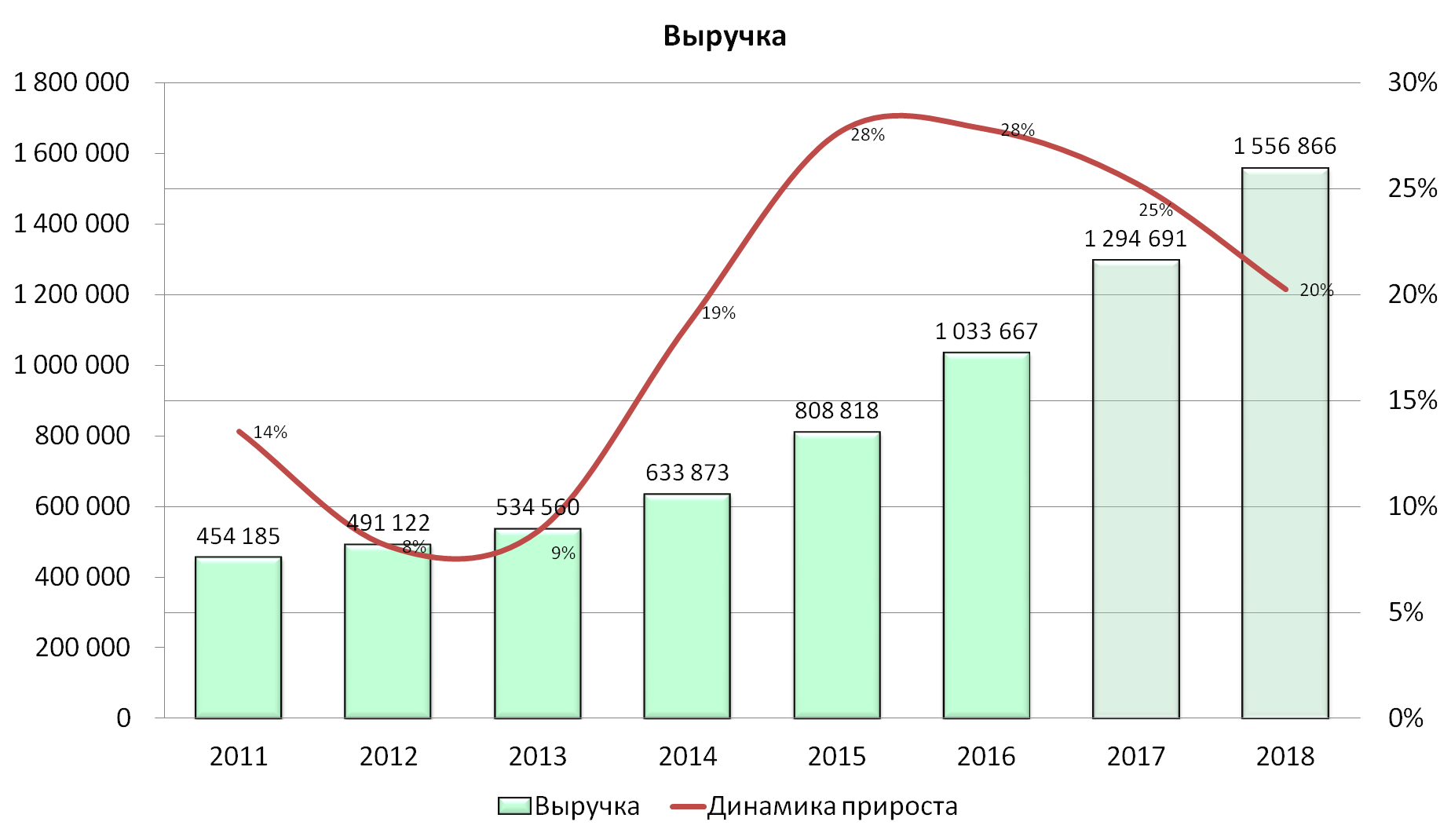

Выручка.

Сразу хочу обратить внимание на то, что выручка за 2017 год на моей диаграмме отличается, в большую сторону от данных из пресс – релиза X5 Retail Group. Это не ошибка, я специально делал запрос в финансовый отдел X5 Retail Group и уточнял нюансы. В пресс-релизе указана только розничная выручка без оптовых продаж. Оптовые продажи в 2017 году составили минимум 7,8-8 млрд рублей, потому я сразу их прибавил к выручке (более точную информацию получим в МСФО в марте 2018).

Что мы видим. После провала компании в 2012-2013 годах, когда в лидеры вышел Магнит, X5 Retail Group взял себя в руки и начал показывать просто эталонные темпы по выручке, даже в 2017 году с продуктовой инфляцией в 1,1%, удалось нарастить выручку на 25%. Это очень шикарные темпы прироста. В моем прогнозе идет снижение темпа роста выручки, напоминаю – это потому, что за основу беру консервативный вариант развития компании в 3000 новых магазинов, уверен их будет больше.

Что удивительно, менеджмент компании не жалуется на каннибализм и слабые темпы экономики, как это делает Магнит. Как – будто их магазины находятся в разных странах.

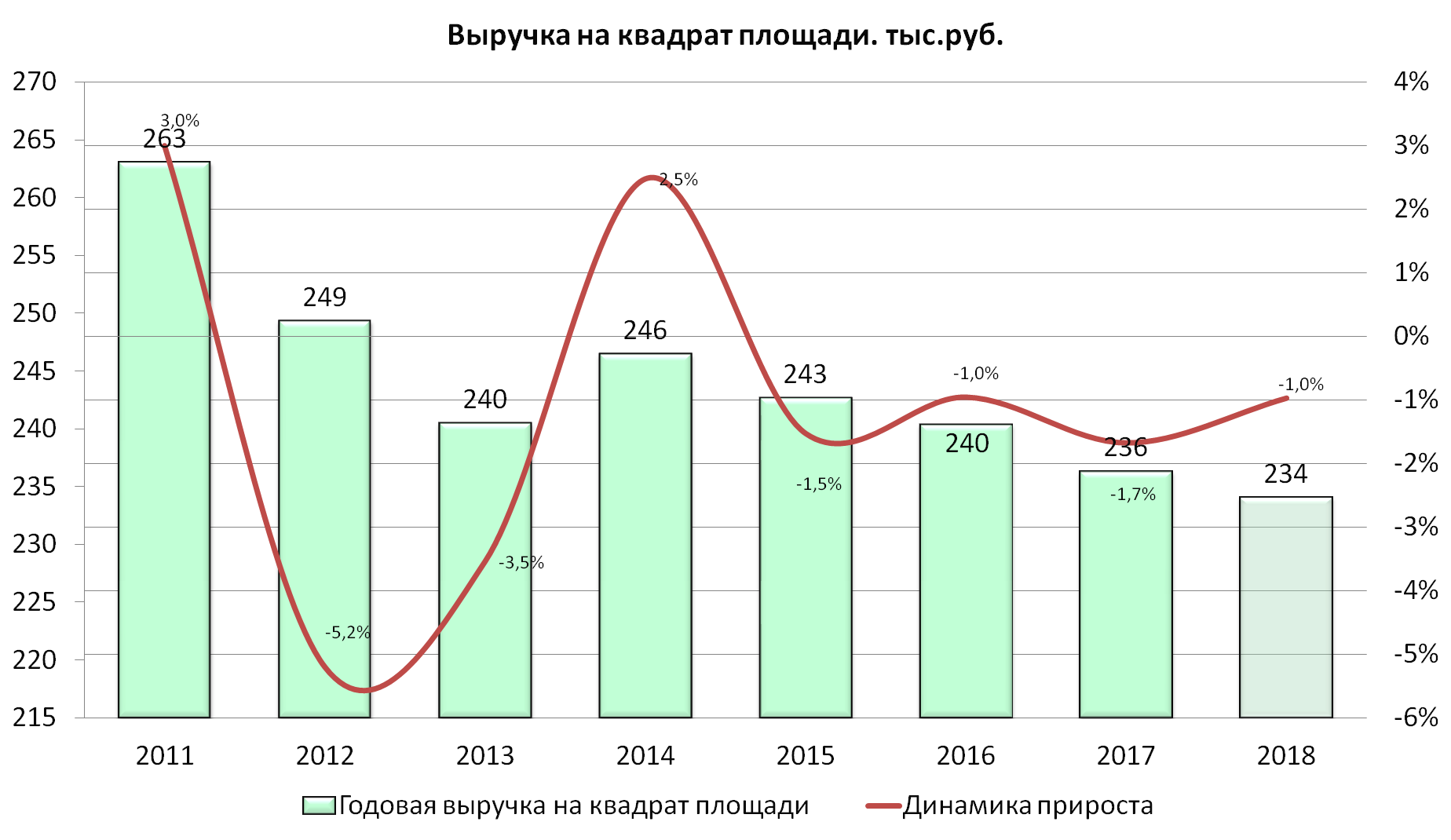

Падение выручки с квадрата площади не существенно, но все равно необъяснимо, учитывая рост всех остальных показателей. Из позитивного – данный показатель имеет слабую волатильность последние 3 года.

Валовая прибыль.

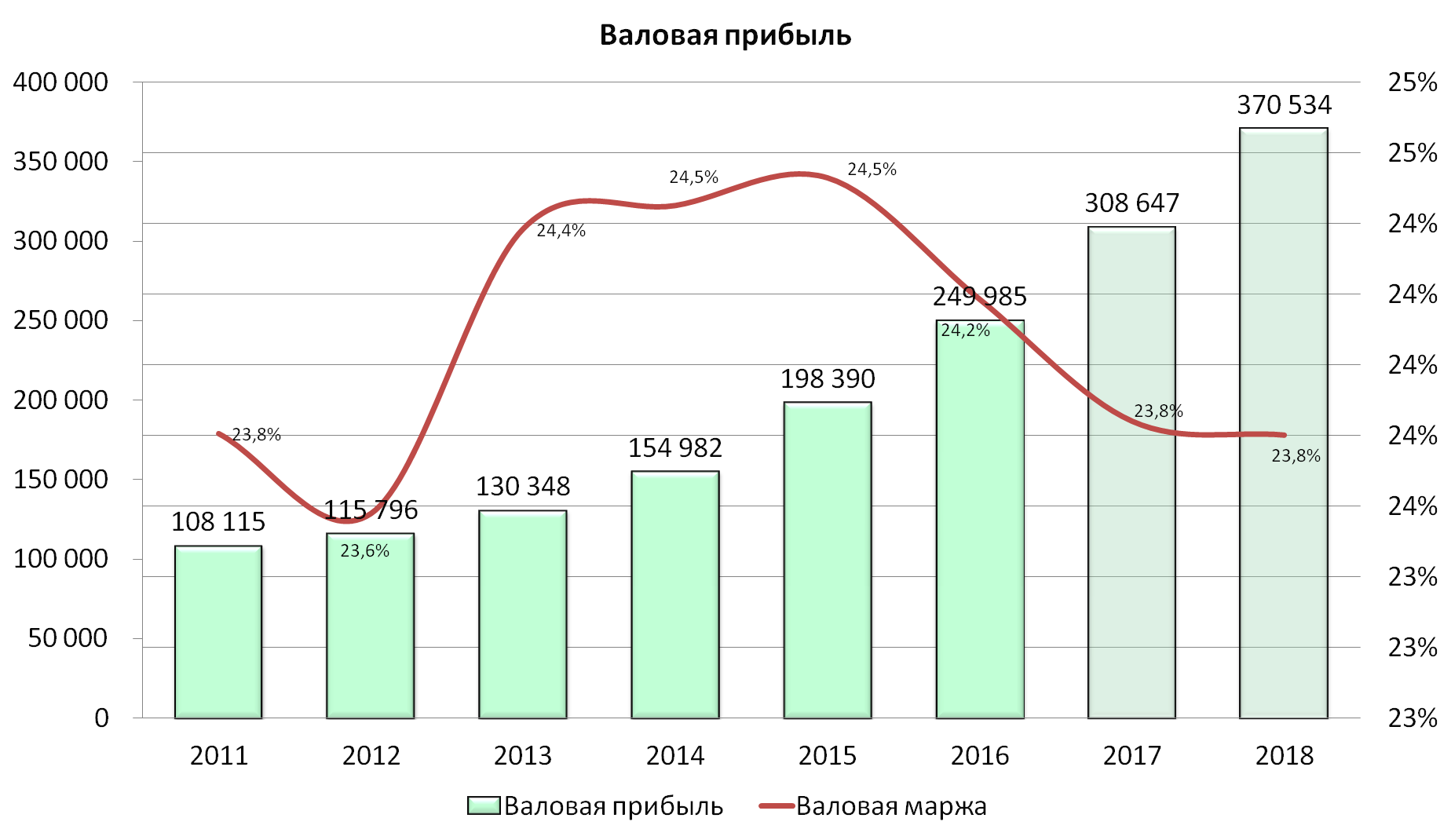

Тут тоже все хорошо. Средние темпы роста выручки по CAGR за 7 лет составили 19%, а за последний год прирост составил 23%, опять же за счет рекордного роста магазинов. Видим небольшое снижение валовой маржи, но это незначительно, вообще в целом валовая маржа достаточно стабильна. Валовая маржа как и выручка в ритейле имеет свойство снижаться во время низкой инфляции. Почему так происходит – сети заключают контракты с поставщиками минимум на полгода, в контракте цена фиксируется на весь срок без возможности изменения, в случае отказа поставщика работать по данной цене, его ждут большие штрафы. При этом сети будут индексировать цены на полках хоть каждый день, в зависимости от ситуации. Например, в начале года заключили контракт на поставку печенья по 100 рублей, сеть продает печенье по 130 рублей, допустим за 9 месяцев инфляция составила 10%, сеть уже продает печенье по 143 рубля, хотя покупает до сих пор по 100. Таким образом инфляция на руку ритейлу. Именно поэтому мы наблюдаем взлеты валовой маржи в ритейле в 2015 году, когда инфляция составила 13%, а продуктовая инфляция 14%.

Коммерческие, общехозяйственные и административные расходы (SG&A).

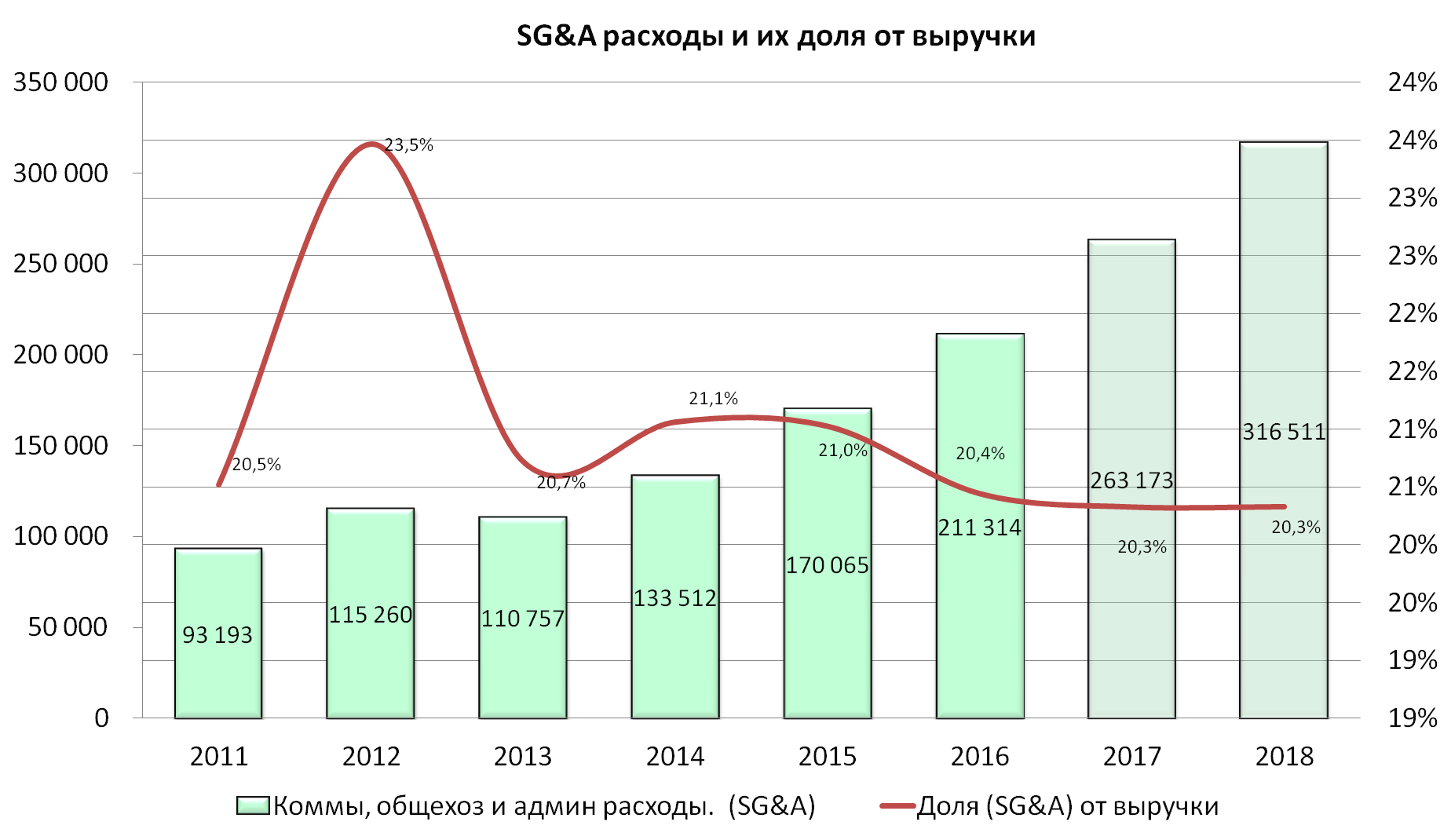

И снова пример для подражания. Мало того, что данные затраты достаточно низки (считаем в % от выручки) так еще и 4 года не имеют какой-либо существенной волатильности. С данным пунктом все хорошо.

Опять отличился 2012 год, SG&A подскочили на 3% (от выручки), а именно на 15 миллиардов рублей. В этом году компания обесценила активы, в том числе и бренд Копейка. Обесценили копейку за 15 ярдов.

Чистая прибыль.

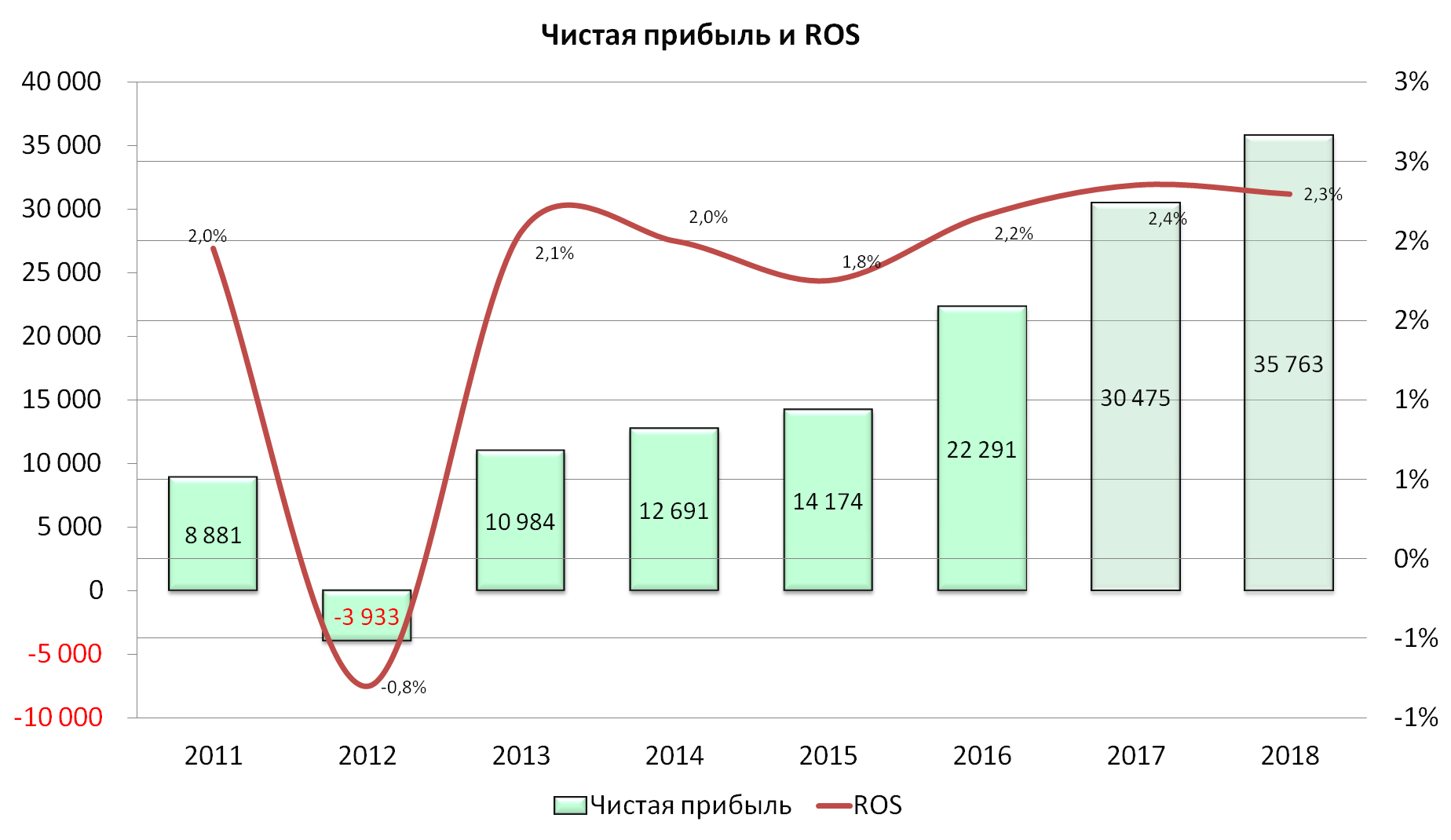

Чистая прибыль растет, в 2017 году, по моим прогнозам, немного перевалит за 30 миллиардов. Единственный убыточный год – 2012, как раз из-за обесценения убытков на 15 миллиардов, без них прибыль бы составила 11 миллиардов.

В целом все хорошо, прибыль растет, за 7 лет рост по CAGR составил 23%, за последний год 37%. Но при этом рентабельность продаж имеет достаточно низкие значения – всего 2,4%. Для понимания, в 2017 году у Магнита и X5 Retail Group почти одинаковая выручка, при этом Магнит заработал на 5 миллиардов больше. В 2016 году разрыв был еще сильнее, при почти одинаковой выручке Магнит заработал более чем в 2 раза больше X5 Retail Group.

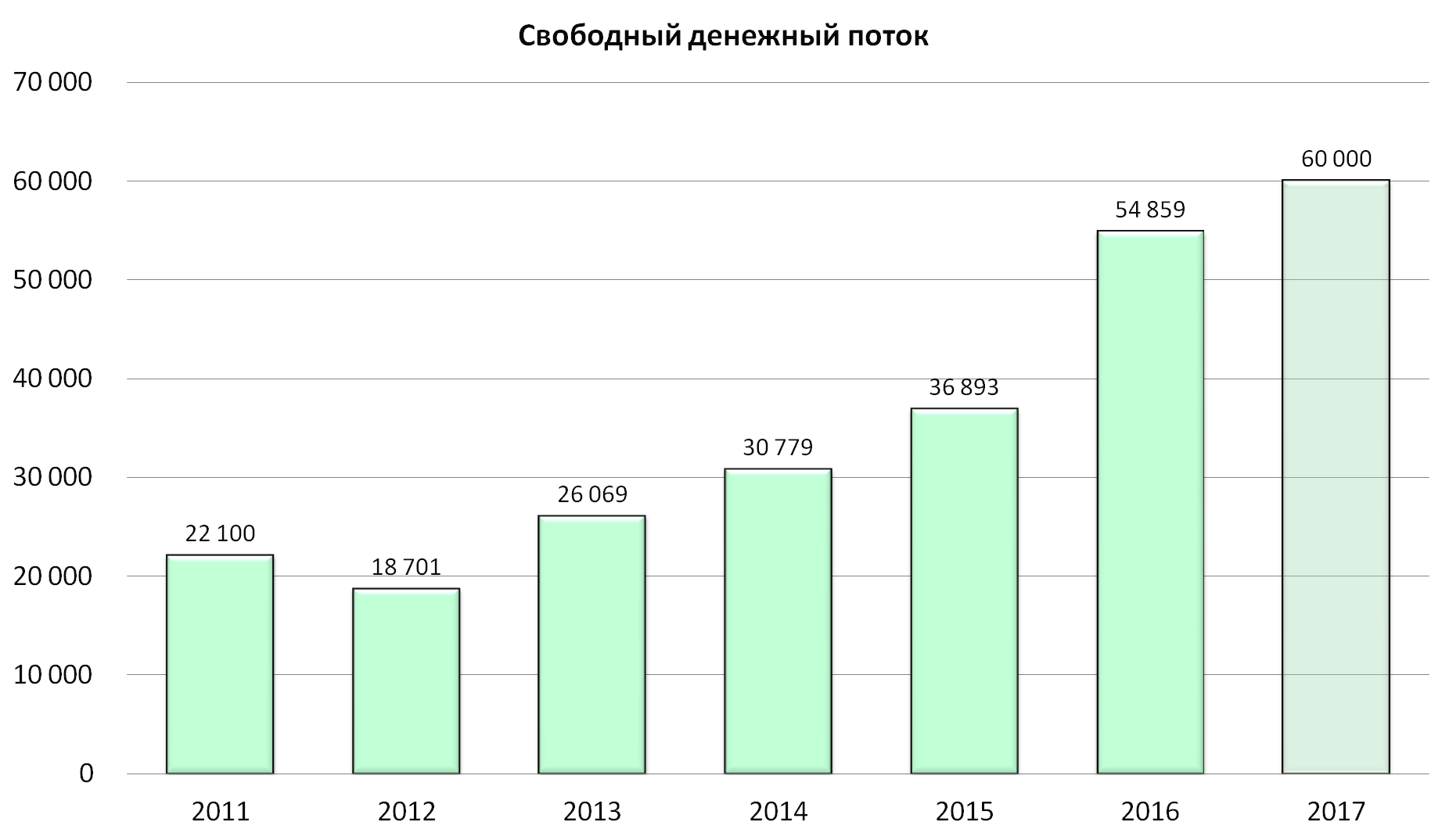

Free Cash Flow, FCF.

Отличные показатели. Денежный поток вдвое превышает чистую прибыль. Отличная генерация денег, позволяющая стремительно увеличивать компанию.

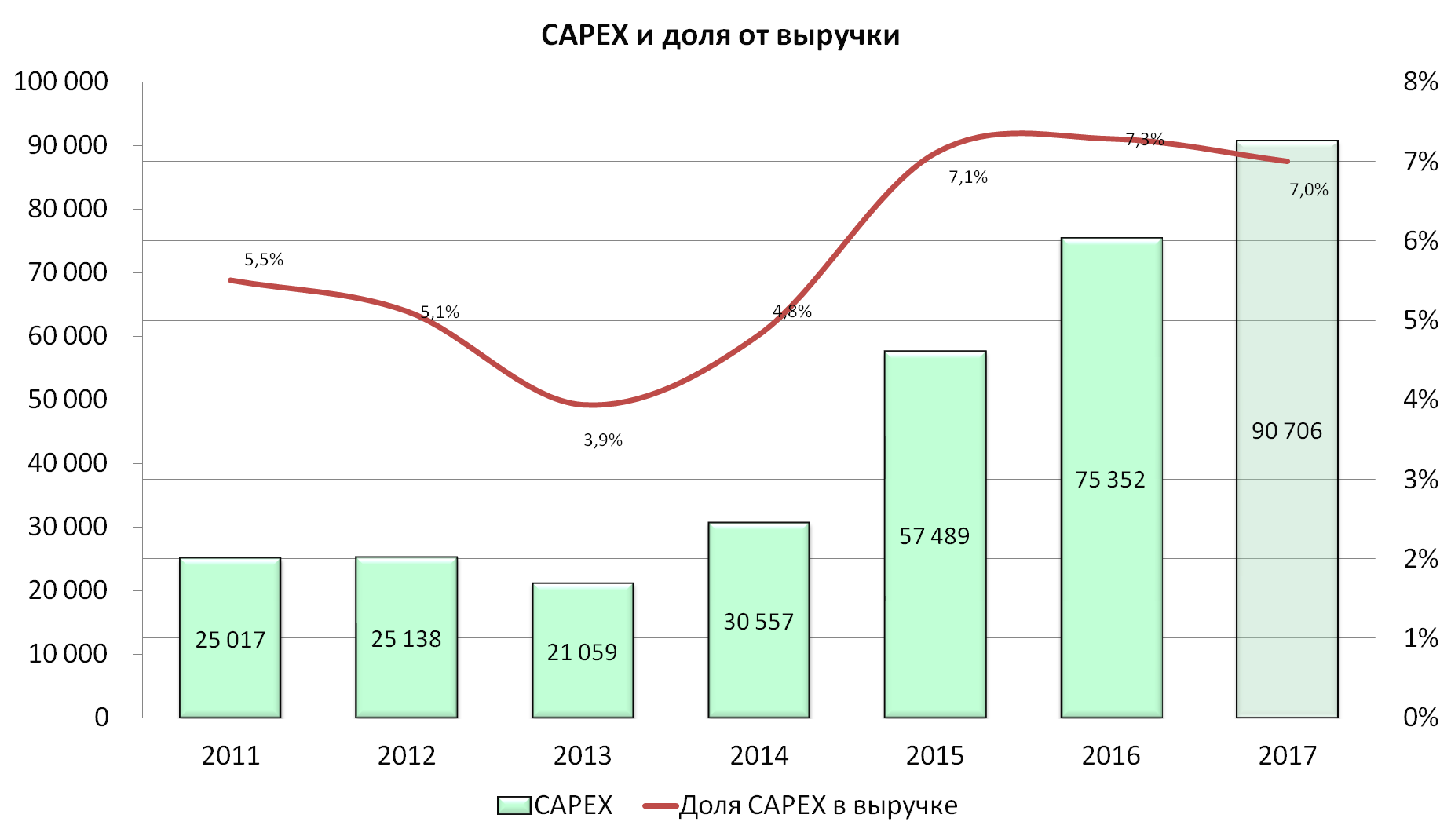

CAPEX.

Весь денежный поток и еще чуть-чуть направлены на развитие и увеличение компании. Доля САРЕХ от выручки держится на достаточно высоком уровне – 7% и эта доля начала резко расти с 2014 года, именно тогда и началось возрождение компании. Данный факт напрямую связывают с сегодняшними хорошими показателями X5 Retail Group. (Посмотрите график Магнита в предыдущем обзоре, там диаметрально противоположная картина).

Стоит отметить, что у владельцев компании очень стальные …. нервы, за семь лет компания вложила в свое развитие 325 миллиардов рублей, заработала за этот же период, всего 95 миллиардов рублей, при этом ни копейки в виде дивидендов не забрала. Владельцы растят большую дойную корову к своей пенсии.

Дивиденды.

Как уже было сказано выше – дивидендов компания никогда не платила. Только в 2017 году была принята дивидендная политика, которая позволяет компании выплачивать в виде дивидендов не менее 25% прибыли по МСФО, но с оговоркой «если это позволит финансовое положение». По текущим ценам и прибыли, дивидендная доходность составит примерно 1,3%.

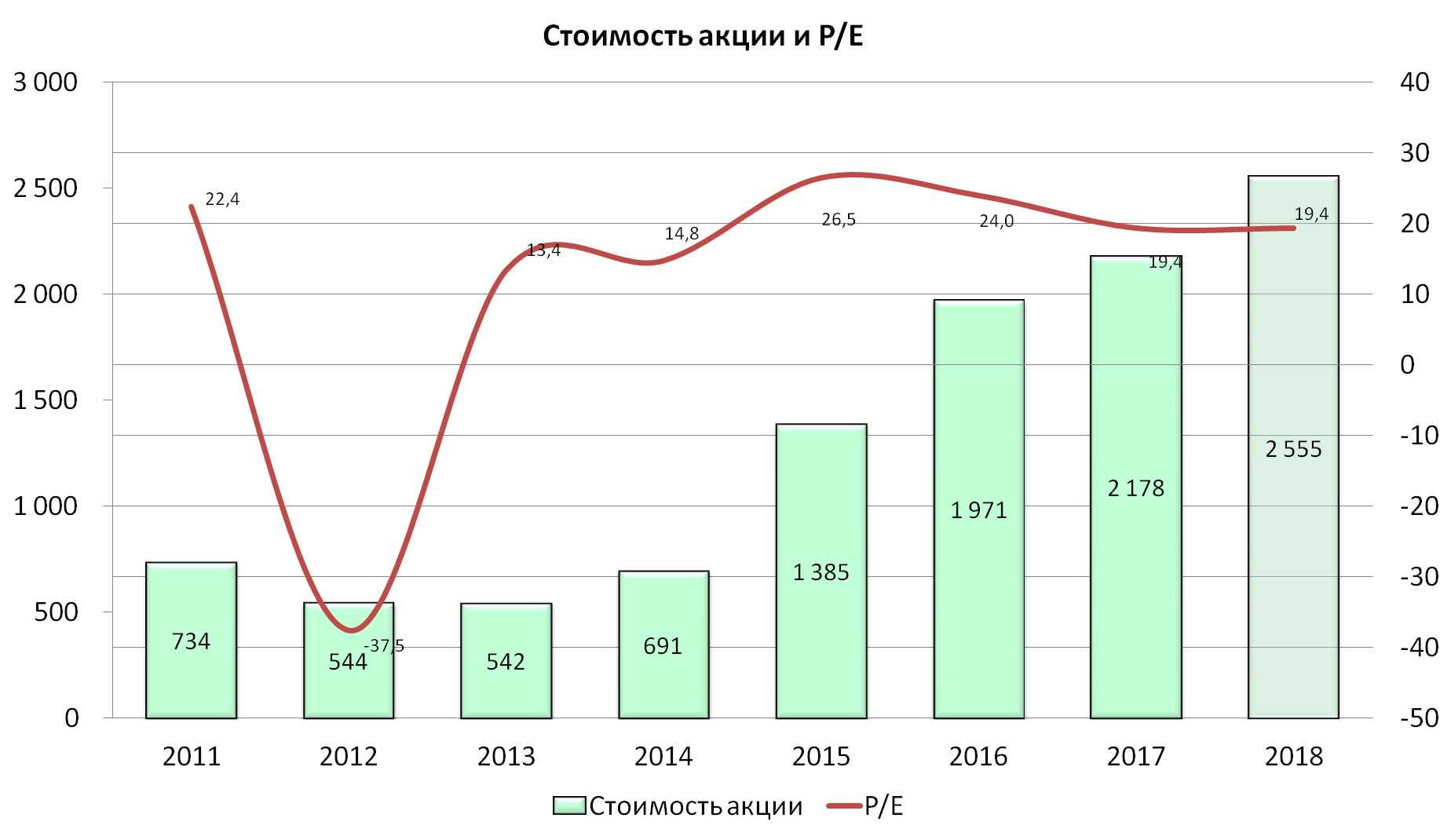

Рост стоимости акций. Мультипликаторы. Рекомендации.

Как мы видели выше, основные показатели выглядят практически эталонно. У компании есть стратегия и цель развития до 2020 года. Выручка растет темпами выше среднего в отрасли и на рынке в целом, валовая маржа стабильная и имеет средние показатели по отрасли, операционные и коммерческие затраты хорошо оптимизированы. Единственное, компания имеет посредственные показатели рентабельности продаж. В целом компания очень хорошая, но дорогая. P/E на момент начала торгов составляет 19,4 . Это выше среднего по отрасли. Рынок закладывает в цену высокую динамику развития, поэтому акция стоит дорого. Если взять самый пессимистичный сценарий динамики прироста посчитать мультипликатор PEG, то значение выходит в районе 1, что можно считать инвестиционно привлекательным. К тому же показатели мультипликаторов в 2017 году еще упали, в 2015 – 2016 рынок оценивал компанию в 23-25 годовых прибылей.

На что можно рассчитывать. В моем консервативном прогнозе заложен рост чистой прибыли на 17%, особых предпосылок резкого снижения P/E нет (как у Магнита), потому если рынок оставит текущий Р/Е, то можно рассчитывать на 17% рост стоимости акции (рост за последние семь лет в среднем составил 20% в год).

Но я буду отталкиваться от минимального порога рентабельности инвестирования, для меня он составляет 10% годовых. Я теперь знаю, что 1,3-1,5% мне выплатят в виде дивидендов, остаётся 8,5%. Если за 2018 год X5 Retail Group заработает мою прогнозную прибыль в 35 миллиардов, а стоимость акции вырастет на 8,5%, то Р/Е компании составит 18. Думаю при таких позитивных операционных показателях рынок не даст упасть стоимости акции ниже Р/Е = 18.

Итого прогноз консервативной доходности 10% - 18,5% годовых

Если у вас другие требования к доходности или другие горизонты инвестирования, то вам, пожалуй, нужно отложить до лучших времен покупку X5 Retail Group.