Высокая инфляция — одна из ключевых проблем 2022 года. Защитой от инфляции может стать вложение в компании деревообрабатывающей промышленности. Реальные цены на лесные массивы стабильно росли более 100 лет. Во время последнего всплеска высокой инфляции в США в 1973-1981 годах, древесина послужила защитным активом со среднегодовым темпом роста 22%. По прогнозам ООН, к 2050 году мировой спрос на древесину почти удвоится. Лидеры потребления экологичного сырья — США и Китай.

Рынок деревообработки

В секторе выделяют три вида промышленности:

Деревообрабатывающая. Предприятия этого сегмента обрабатывают древесину механическими и химическими методами для получения готовых изделий и продукции, например, стройматериалов.

Целлюлозно-бумажная — производство бумаги, картона и целлюлозы из древесного сырья.

Лесохимическая — производство различных, в основном жидких веществ из древесных отходов. Пример — спирт или ацетон. Этот сегмент можно отнести к деревообрабатывающей промышленности.

Про лесохимию в этой статье я буду писать мало, поскольку этот сектор занимает всего 0,6% рынка деревообработки в нашей стране. Тем не менее, Россия занимает третье место в мире после США и Великобритании по лесохимии. Одним из лидеров отрасли является американская компания LyondellBasell Industries.

Деревообрабатывающая промышленность — это циклическая отрасль. Она зависит от объемов строительства, а также от темпов роста населения Земли. Согласно прогнозам ООН, к 2050 году численность населения мира увеличится на 2 млрд человек — до 9,7 млрд. К концу столетия, достигнет пиковой отметки — почти 11 млрд человек. Долгосрочный тренд на стороне отрасли.

Среднесрочно деревообработка может показывать снижение, особенно после разгона цен на пиломатериалы весной 2021 года. Причина в пандемии с ее локдауном вкупе с мягкой денежно-кредитной политикой государств — возросло строительство загородных домов. При этом пандемия привела к нарушению логистических цепочек и остановкам в производств пиломатериалов. В конечном счете, дефицит предложения и рост спроса привели к рекордным ценам весной 2021 года (ссылка на фьючерс пиломатериалов). В августе 2021 года мировые цены вернулись к допандемийному уровню, но к концу года они снова выросли. Отраслевое издание «Леспром Информ» пишет о дальнейшем росте цен на пиломатериалы, ссылаясь на прогнозы отраслевых аналитиков.

График цены на фьючерсный контракт на пиломатериалы. Источник: tradingeconomics.com

Дефицит на рынке пиломатериалов

В 2022 году Китай будет испытывать острый дефицит древесного сырья из-за отказа от импорта бревен из Австралии. Кроме того, КНР не может закупать сырье в России, поскольку в нашей стране действует запрет на экспорт круглого леса. Американцы тоже столкнутся с трудностями — в Западной Канаде наблюдается сокращение производства пиломатериалов, которые поставлялись на рынок США. За последние десять лет в Канаде закрылись порядка 40 лесоперерабатывающих предприятий.

Нехватка пиломатериалов в США и КНР, крупнейших мировых импортеров древесины, будет способствовать росту цен на сырье и пиломатериалы. Прогнозируется, что такая ситуация может продлиться от 2 до 3 лет.

Бумажный тренд

На рынок целлюлозно-бумажной продукции воздействуют два взаимокомпенсирующих фактора: снижение спроса на офисную бумагу и тренд на экологичную бумажную упаковку.

На протяжении последних 10 лет производство мелованной бумаги для принтеров и газетной бумаги падает из-за конкуренции с электронными носителями. Пандемия ускорила этот процесс — в 2020 году общее производство полиграфических видов бумаги упало более чем на 18%. В то же время, уверенно растет производство упаковочных целлюлозных материалов: увеличивается спрос на бумажные пакеты и картон. В период пандемии по всему миру произошёл бум онлайн-доставки. Электронная коммерция стремительно развивается, что требует всё больше упаковки.

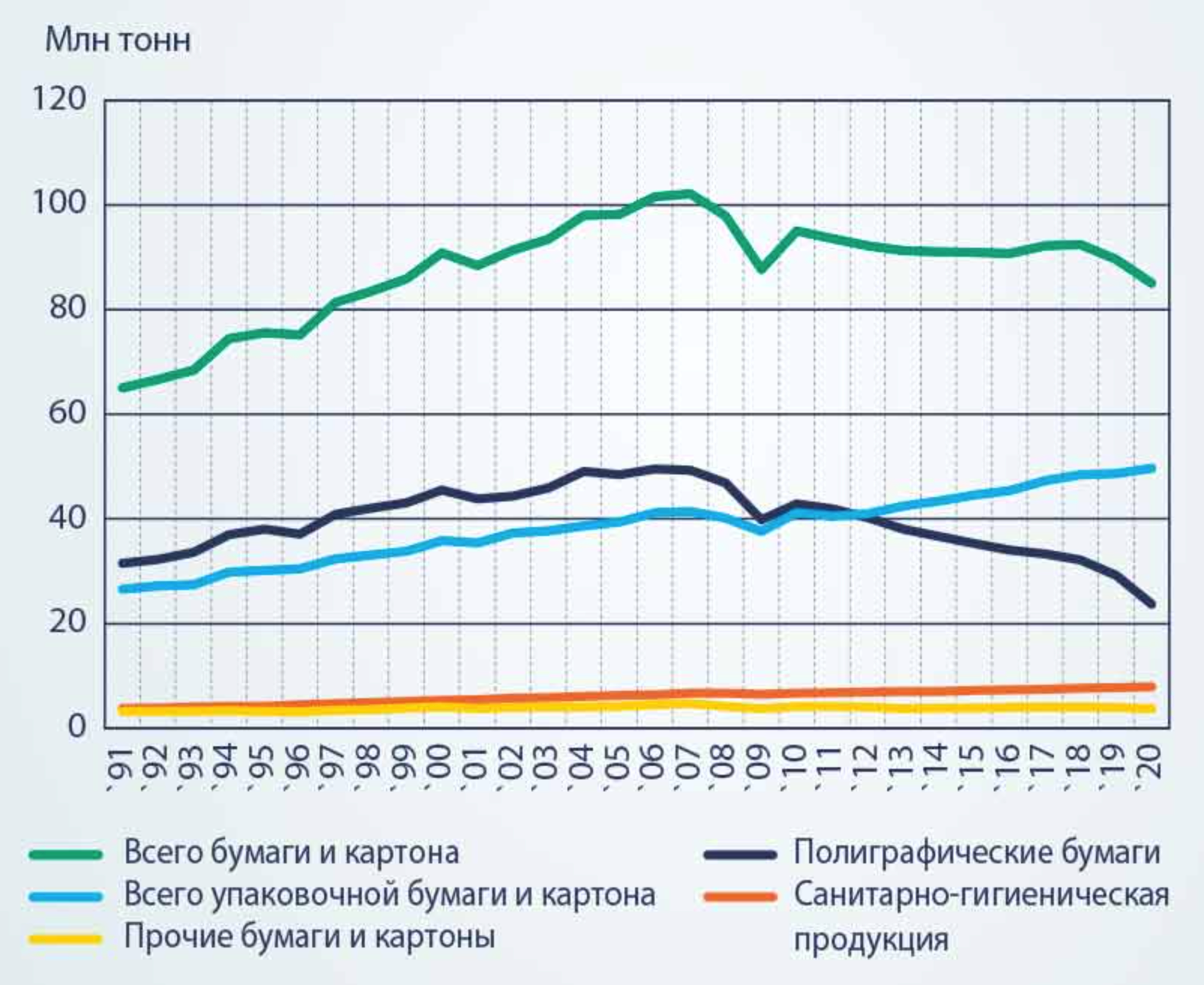

Производство бумаги и картона за 30 лет в странах Европы по данным CEPI. Источник: gofromagazine.com

Производство бумаги и картона за 30 лет в странах Европы по данным CEPI. Источник: gofromagazine.com

Производство бумаги и картона в России в 2020 году. Источник: vseobumage.ru

Производство бумаги и картона в России в 2020 году. Источник: vseobumage.ru

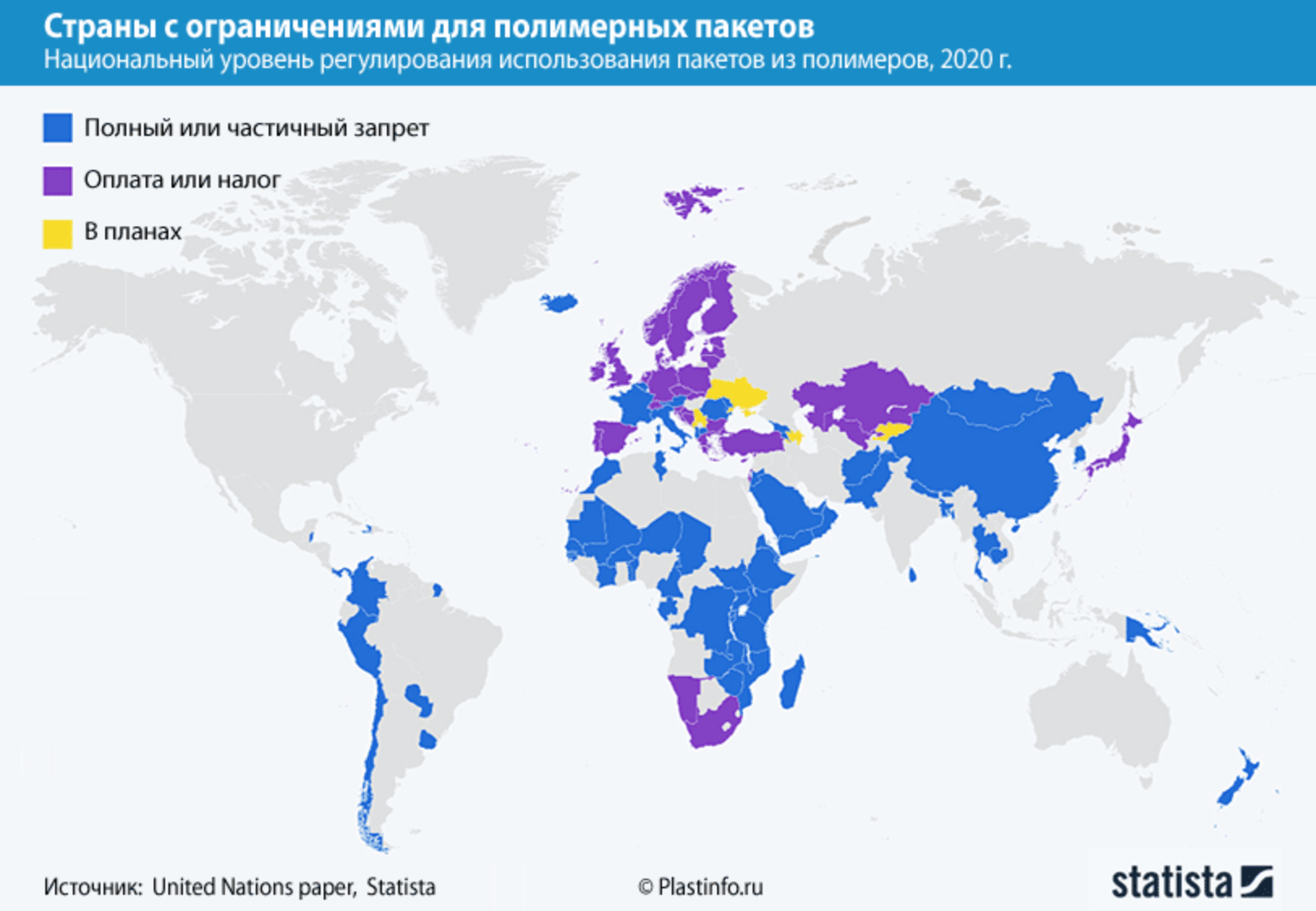

Экологическая повестка также способствует развитию спроса на картон и бумажные пакеты, которые рассматриваются в качестве биоразлагаемой «зеленой упаковки». В 69 странах уже введены запреты и ограничения на пластиковую упаковку. С 3 июля 2021 года на территории Евросоюза начал действовать запрет на одноразовый пластик. С 1 января 2022 года во Франции вступил в силу запрет на пластиковую упаковку для фруктов и овощей. Даже развивающиеся страны, отчаявшись справиться с утилизацией полимерных отходов, полностью запретили определенные типы пластиковых пакетов, а страны Африки ввели наиболее жесткие запреты, поскольку у них отсутствует лобби производителей полимеров и изделий из пластмасс.

Тенденция отказа от одноразового пластика очевиден. При этом единственной доступной альтернативой является упаковка на основе целлюлозы. Согласно отчету Mordor intelligence, рынок бумажной упаковки будет расти в среднем на 3,87% в течении ближайших 5 лет.

Во что инвестировать

Рассмотрим компании из отрасли, акции которых доступны для покупки на Московской и Санкт-Петербургской биржах. Выделим компании, которые выпускают пиломатериалы либо упаковочную бумагу. Преимущество будем отдавать тем компаниям, которые имеют собственную лесосеку — это защитит от рисков дефицита сырья.

Еще одним важным параметром, которому я отдаю предпочтение — соотношение Net debt/Ebitda. Этот показатель должен быть меньше 3. В противном случае, высокая долговая нагрузка не позволит компании извлекать прибыль из растущего тренда.

Segezha Group

Один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Акции компании торгуются на Московской бирже с апреля 2021 года. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

Segezha Group занимает первое место в России по производству бумаги для многослойных мешков, выпуску промышленных бумажных мешков и пиломатериалов. Второе место в мире — по производству бумаги для многослойных мешков и выпуску промышленных бумажных мешков. Пятое место в мире — по производству большеформатной березовой фанеры.

Компания имеет собственную лесосеку — по состоянию на 31 декабря 2020 года общая площадь арендованного лесфонда составляла 8,1 млн га лесных участков.

Выручка холдинга за 2020 год составила ₽69 млрд, рентабельность по OIBDA – 25%. За 7 лет общий объем инвестиций достиг порядка ₽50 млрд. В 2021 году котировки Segezha Group выросли на 39%, но потенциал роста сохраняется.

В ближайшие 2 года, акции Segezha Group могут удвоиться, с учетом поглощения «Интер Форест Рус» и увеличения расчетной лесосеки до 23,6 млн кубометров.

International Paper

Один из крупнейших международных производителей бумаги, целлюлозы и упаковки из возобновляемого древесного волокна. Компания владеет предприятиями более чем в 24 странах мира.

В октябре 2021 года, International Paper отделил глобальный бизнес по производству бумаги для печати в самостоятельную структуру — Sylvamo. Спрос на бумагу для печати снижается и International Paper позаботилась о том, чтобы этот сегмент не испортил показатели компании.

По результатам третьего квартала 2021 года, мультипликатор Net Debt/EBITDA составляет 2,6, P/E — 10, а P/B снизился до 1,8. Кроме того, компания выплачивает дивиденды с доходностью около 4% годовых.

Акции International Paper будут расти за счет развития рынков зеленой упаковки и санитарно-гигиенической бумаги. Акции компании до недавнего времени находились под влиянием коррекции и сейчас готовы подняться на очередную волну цикла.

Weyerhaeuser

Один из крупнейших REITов в отрасли. Владеет и контролирует более 26 млн акров лесных массивов в США и Канаде. Дивидендная доходность — более 3%.

Несмотря на то, что Weyerhaeuser зарегистрирована как фонд недвижимости, значительную часть доходов компании формируют производственные мощности. Weyerhaeuser является одним из крупнейших производителей изделий из древесины в Северной Америке. Выпускает пиломатериалы для строительства и древесно-стружечные плиты.

Поскольку Weyerhaeuser ориентирована на внутренний рынок, нехватка пиломатериалов в США может стать драйвером роста для компании.

Отраслевые риски

Политические риски. Согласно данным Производственной и сельскохозяйственной организации объединенных наций на 2020 год около 73 % лесов планеты находятся в государственной собственности. Частные компании не являются их полноправными хозяевами и получают у властей лицензии, разрешения и прочие «квоты» на использование лесных угодий для заготовки древесины. Соответственно, в случае смены власти возникает риск потерять право на заготовку леса. Даже временная утрата источника сырья приведет к остановке предприятий по всей производственной цепочке и потере доли на рынке, которую тут же заберут более удачливые конкуренты.

Экологические риски. С одной стороны, экоактивисты борются с загрязнением почвы и мирового океана частицами пластика, с другой — не менее настойчиво требуют сокращения вырубки лесов. Каждая страна по-своему решает проблему вырубки лесов — регуляторы могут ввести ограничения, которые будут тормозить рост бизнеса. К примеру, в Норвегии на государственном уровне проводится политика «нулевой вырубки лесов». Власти этой страны озабочены сохранением лесов в масштабах планеты, поэтому страна отказалась пользоваться продукцией, для изготовления которой необходимо уничтожать лесные массивы.

Руководство Норвегии фокусируется на переработке отходов и выделяет средства на сохранение лесов даже в Латинской Америке. В ноябре 2021 года на климатическом саммите в Глазго более сотни стран, в том числе Россия, провозгласили своей целью прекратить вырубку леса к 2030 году.

Развитие технологий вторичной переработки. Всего в мире переработке подвергается около 14% потребляемого пластика, большая часть отправляется на свалки. За всё время производства в мире было переработано только 9% пластмасс.

Теоретически любой пластик подходит для переработки. Технологии уже есть — всё дело в рентабельности. Одноразовые тарелки и вилки, ватные палочки и другие изделия, загрязнённые «органикой» не интересны переработчикам — все, что смешано с органикой, считается грязным и непригодным для вторичного использования.

В случае если будут введены жесткие требования к вторичной переработке изделий на основе полимеров и государства установят жесткий контроль за соблюдением этих требований, то продукция из вторсырья могла бы составить конкуренцию картону и бумаге в борьбе за экологичность.