Заемный капитал — это нормальный источник финансирования бизнеса. Наличие долгов у эмитента — не повод сбрасывать компанию со счетов. Другое дело, если размер этого долга слишком большой. Рассказываем, как самостоятельно оценить долговую нагрузку эмитента, на примере реального отчета.

Чем долг отличается от обязательств

По своей природе, эти два понятия схожи, поэтому их часто используют как взаимозаменяемые. В бизнесе их всегда разграничивают, потому что все долги являются обязательствами, но не все обязательства являются долгом.

В финансовой отчетности есть раздел Обязательства, где учитывается задолженность компании перед кредиторами, партнерами, поставщиками и другими контрагентами. Другими словами, обязательства — это сумма, которую компания должна заплатить всем контрагентам.

Долгом считаются только те обязательства, по которым компания несет дополнительные расходы в виде процентов: кредиты и займы. Именно эти суммы используются при расчете долговой нагрузки эмитента.

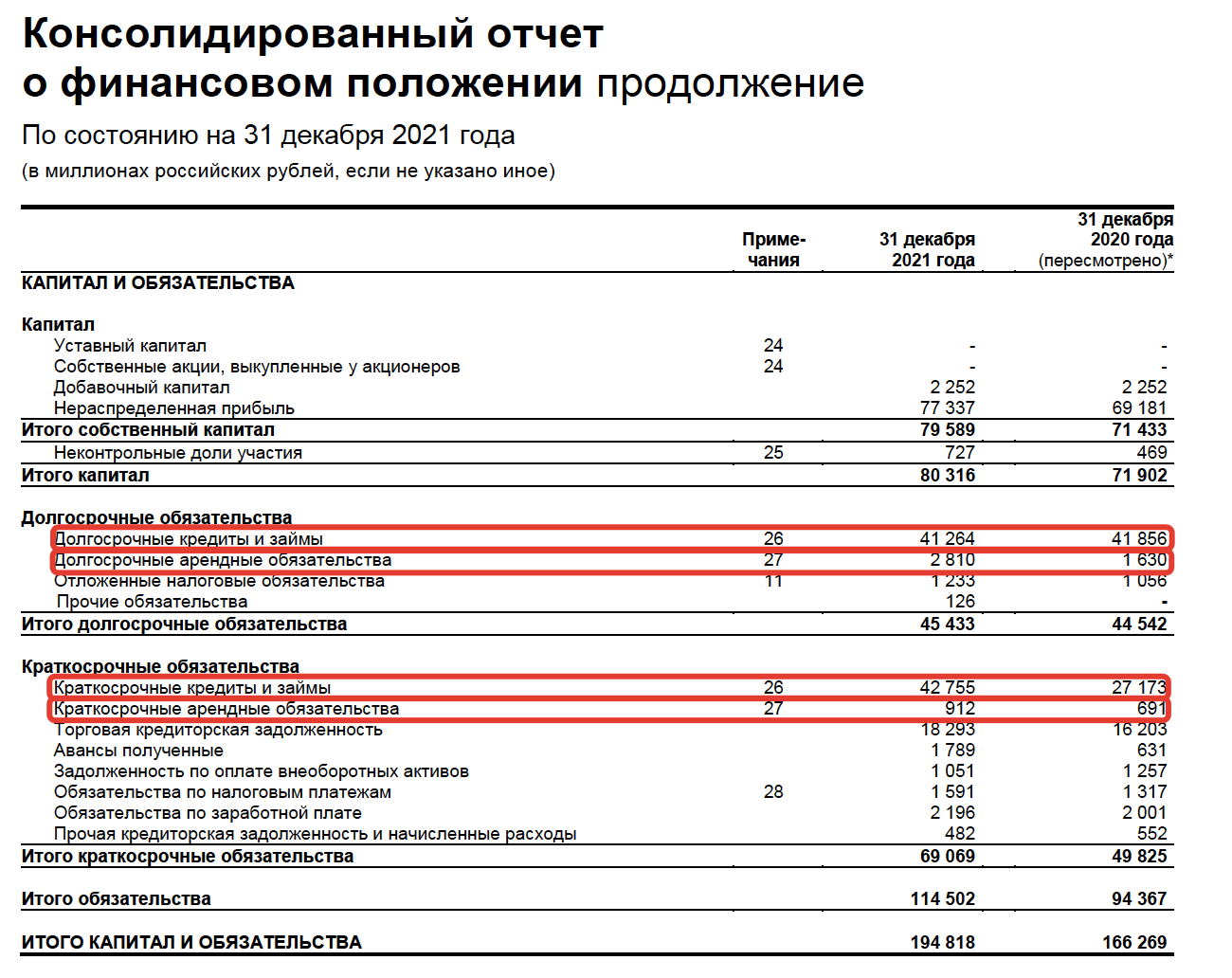

Рассмотрим, какие строки относятся к долгу на примере отчета «Черкизово» за 2021 год:

Отчетность «Черкизово» на сайте эмитента

Из ₽114 502 млн обязательств, долги «Черкизово» составляют ₽87 741 млн, как сумма обязательств по кредитам и займам, а также обязательств по договорам аренды. В случае с «Черкизово» мы имеем дело с лизингом машин и оборудования, что предусматривает процентные платежи.

Обязательства в отчетности всегда разделяют на краткосрочные и долгосрочные. Это помогает оценить текущее состояние бизнеса и прогнозировать его на поздние периоды.

Краткосрочные обязательства

Любые обязательства, которые должны быть исполнены в течение ближайших 12 месяцев. Сюда могут относиться краткосрочные займы или долгосрочные, по которым приближается срок исполнения. Кроме этого здесь учтены выплаты поставщикам за товары или услуги, заработная плата сотрудникам и другие расходы.

Долгосрочные обязательства

Обязательства, срок исполнения которых составляет более 12 месяцев. Это могут быть как финансовые обязательства перед банками, так и длительные контракты с контрагентами, взаиморасчеты по которым запланированы на период свыше 12 месяцев.

Цели долгосрочных займов могут быть разными, но чаще деньги нужны на инвестпроекты, закупку нового оборудования или его обновления.

Как понять, что долг большой

Все познается в сравнении. Чтобы понять насколько сильно закредитована компания, нужно сравнить ее долг с годовой прибылью. Но прежде чем приступить к сравнению, нужно определить реальный размер долга.

Бывает так, что компания использует заемные средства, имея на счетах достаточное количество собственных денег. Когда процентные ставки невелики, предприятия берут кредит на выгодных условиях и не спешат его гасить досрочно. В таких случаях необходимо рассчитать чистый долг компании.

Что такое чистый долг

Чистый долг (NetDebt) — это все долги компании перед кредиторами, скорректированные на размер собственных денежных средств и эквивалентов. Под последними подразумевается любой актив, который можно быстро превратить в деньги, например депозиты.

NetDebt = Краткосрочные кредиты и займы + Долгосрочные кредиты и займы - Денежные средства и эквиваленты

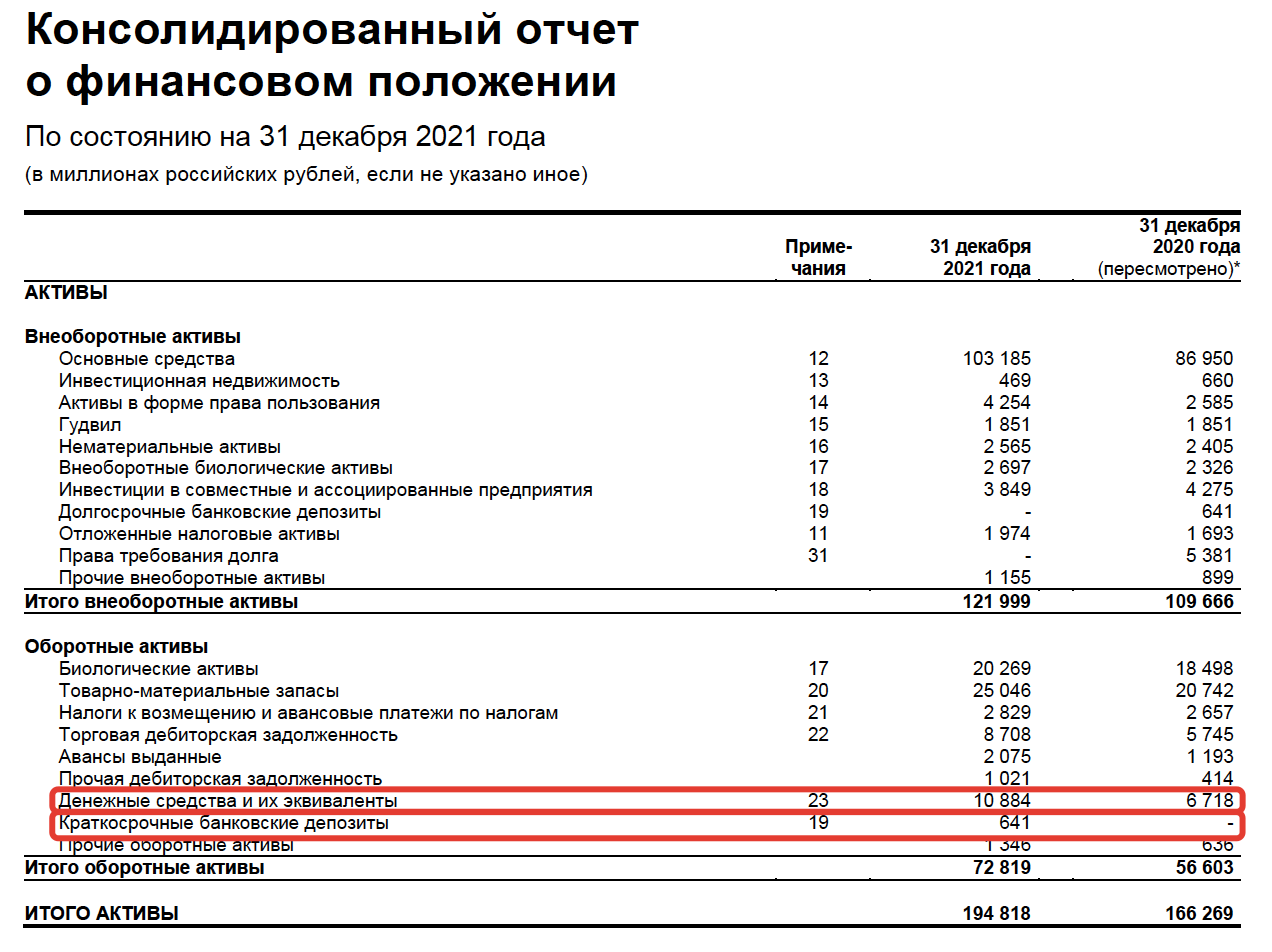

Рассчитаем размер чистого долга компании «Черкизово». Сумму имеющихся средств и денежных эквивалентов компании можно найти в ее отчете, в разделе Активы бухгалтерского баланса.

Отчетность «Черкизово» на сайте эмитента

Сумма имеющихся денежных средств и ликвидных эквивалентов «Черкизово» составляет ₽11 505 млн. Долги компании, как мы считали выше — ₽87 741 млн.

NetDebt = ₽87 741 млн - ₽11 525 млн = ₽76 216 млн

Теперь мы знаем реальный размер долга компании и можем сравнить его с другими показателями.

Мультипликатор NetDebt / EBITDA

Чаще всего чистый долг сравнивают не с чистой прибылью, а с EBITDA. Дело в том, что EBITDA не содержит в себе расходы по процентам. Это позволяет корректно сравнить сумму долга с результатом деятельности компании без учета расходов по процентам.

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов, налогов и амортизации.

Отсутствие амортизации и налогов в расчете EBITDA дает возможность сравнивать мультипликатор NetDebt / EBITDA у компаний с разными системами налогообложения и методами начисления амортизации.

Подсчитаем мультипликатор NetDebt / EBITDA у «Черкизово», исходя из вводных цифр: NetDebt = ₽76 216 млн, а EBITDA = ₽28 870 млн.

NetDebt / EBITDA = 2,6

Такой уровень долговой нагрузки для «Черкизово» является нормой. Среднее значение мультипликатора за последние 5 лет — в районе 3. Это значит, что у компании есть возможность обслуживать долги за счёт притока денежных средств. Чтобы полностью закрыть долги, компании потребуется чуть больше двух лет.

У каждой компании свой предел долговой нагрузки, но есть общие нормы. Комфортным уровнем считается значение мультипликатора — не более 2. Если показатель выше, то могут возникнуть сложности с обслуживанием долга.

Другие способы оценки долговой нагрузки

Наряду с NetDebt/EBITDA инвесторы используют и другие мультипликаторы, чтобы оценить уровень долга эмитента: L/A (Liabilities to Assets) и D/E (Debt to Equity ratio).

L/A (Liabilities to Assets)

L/A (Liabilities to Assets) — отношение общей задолженности компании к сумме ее активов. Показывает долю обязательств компании в ее общих активах. Иногда, этот мультипликатор называют коэффициентом финансового рычага.

Значение больше 50% может говорить о том, что компания финансируется по большей части за счет заемных денежных средств. Значение меньше 50% — наоборот, о большей доле собственных средств в активах.

D/E (Debt to Equity ratio)

Этот мультипликатор показывает, насколько долги компании больше или меньше собственного капитала. По смыслу D/E очень схож с предыдущим мультипликатором — L/A, но он более детальный. Вместо обязательств в числителе — долги, а вместо активов — собственный капитал, составная часть всех активов компании. Чем меньше значение D/E, тем меньше меньше у компании долгов.

Оба мультипликатора лучше использовать для сравнения компаний из одной отрасли. Специфика бизнеса различных компаний сильно отличается. Для одной отрасли, соотношение D/E или L/A 200% будет нормой, а для другой — запредельным значением.

Читайте также

>>>Как правильно рассчитать доходность инвестиций

>>>Сколько акций должно быть в портфеле долгосрочного инвестора