Конспирологи назвали точное количество акций, которое гарантирует высокую доходность портфеля — шутка конечно. На самом деле здесь нет никакого заговора и напрочь отсутствует магия — только факты и точный расчет. Мы изучили рекомендации гуру прошлого столетия и разобрали современные исследования на эту тему.

Диверсификация

Представьте, что в вашем инвестиционном портфеле есть два типа акций, одни из которых снижаются во время кризиса, а другие — наоборот растут. При одинаковом соотношении этих бумаг, динамика вашего портфеля останется неизменной и кризис не ударит по вашему капиталу.

Впервые о диверсификации на фондовом рынке заговорили в 1952 году, когда этот термин упомянул американский экономист Гарри Марковиц в своей портфельной теории. Он доказал, что риски инвестиций определяются не изменением котировок отдельных акций, а совокупностью их движения в портфеле.

Таким образом, чем большее количество акций находится в портфеле, тем ниже риск инвестиций. Но какое же оптимальное количество акций должно находиться в портфеле?

По классике: от 8 до 32 бумаг

Основоположник стоимостного инвестирования Бенджамин Грэм, в своей книге «Разумный инвестор» писал, что акций 10-30 компаний будет достаточно, чтобы поддерживать оптимальный уровень диверсификации.

Современники Грэма, профессора Лоренс Фишер и Джеймс Лори, руководившие работой Центра по исследованию ценных бумаг, утверждали, что для диверсификации вполне достаточно 32 акций. Такой портфель уже имеет риски сопоставимые с рыночными. Минимально допустимое количество акций в портфеле должно быть не ниже 8 — получится меньший уровень диверсификации, но портфель уже будет хорошо сбалансирован.

Если вы придерживаетесь консервативного подхода к инвестированию, то стоит прислушаться к советам экономистов и увеличить количество бумаг в портфеле, как минимум до 8.

По новому: от 50 до 100+ бумаг

С тех пор как Грэм написал свою книгу прошло полвека. Количество акций на бирже увеличилось в разы, не говоря уже об обороте американских площадок. Развитие технологий увеличило волатильность акций, а корреляция между ними снизилась.

Минимум 50 бумаг

Экономист Джон Янг Кэмпбелл, профессор Гарвардского университета в 2001 году опубликовал исследование о волатильности рынка. Он доказал, что с течением времени необходимо увеличивать количество акций в портфеле, чтобы сохранить достаточный уровень диверсификации.

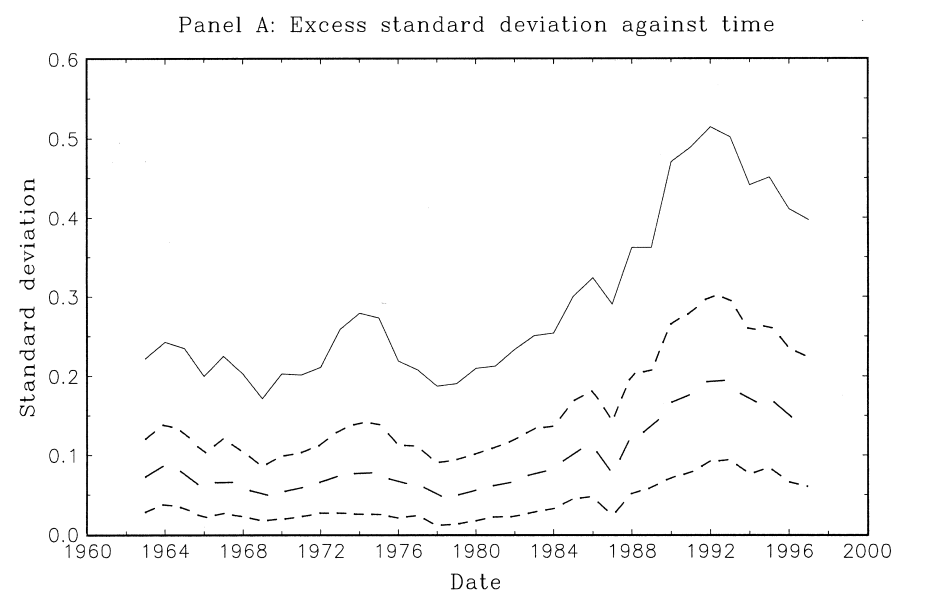

На графике ниже показано превышение среднего отклонения портфелей из разного количества акций в период с 1960 по 2000 годы. Превышение среднего отклонения — разница между стандартным отклонением портфеля и рынка в целом.

Диаграмма из исследования Кэмпбелла. Источник: web.archive.org

Сплошная линия на графике — отклонение портфеля из 2 акций. Верхняя пунктирная — портфеля из 10 акций, средняя — из 20 акций, а нижняя — из 50 акций.

Таким образом, если еще в 1978 году превышение стандартного отклонения портфеля акций из 20 бумаг не превышало 0,1, то в 1993 году оно увеличилось вдвое. Единственный портфель, среднее отклонение которого не превысило 0,1 — портфель из 50 акций.

100 акций — недостаточно

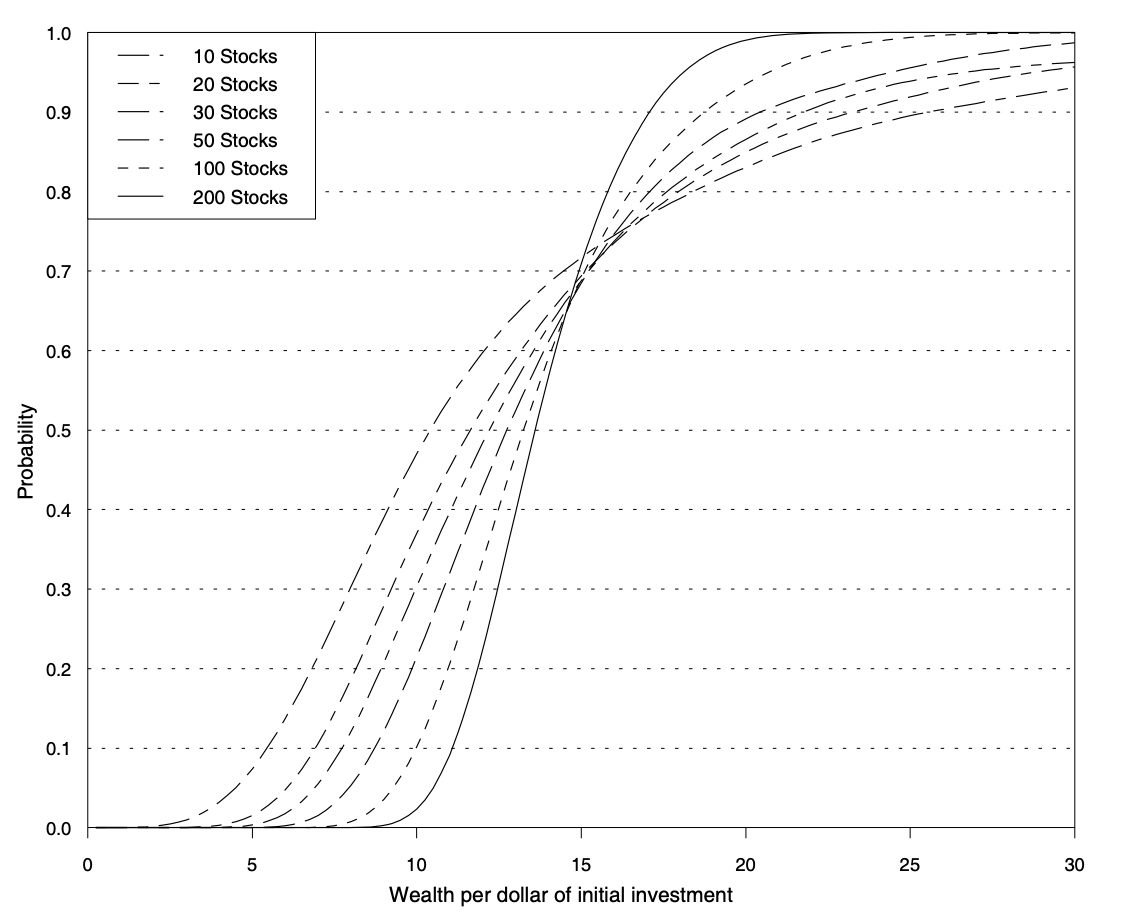

Экономист Дейл Домиан, профессор Йоркского университета провел исследование на тему диверсификации акций в портфеле. Его работа была опубликована в 2007 году в журнал The Financial Review. Домиан сфокусировался на риске, при котором доходность инвестиций может оказаться ниже целевого уровня. Для этого он сравнил доходность портфелей с разным количеством акций с доходностью гособлигаций США за 20-летний период.

В качестве бенчмарка Домиан использовал 20-летние облигации выпуска 1985 года с доходностью 11,7%. Каждый вложенный доллар в эти бумаги, в конце срока вырос до $9,14.

Результаты исследования показали, что 40,2% портфелей из 10 акций не дотянули до бенчмарка и показали доходность ниже чем по облигациям. Далее вероятность отставания снижается до 29,2% для портфелей из 20 акций, до 22,1% — из 30 акций и до 13,4% — для 50 акций и так далее.

Диаграмма из исследования Домиана. Источник: papers.ssrn.com

Даже портфель из 100 акций не гарантирует доходность выше чем по гособлигациям. Согласно исследованию Домиана, в 4,3% случаев, доходность такого портфеля окажется ниже целевой. Чтобы снизить вероятность такого сценария до 1% нужно держать в портфеле более 164 бумаг.

>>>Как правильно рассчитать доходность инвестиций

Как быть

Собрать портфель из 164 бумаг — не самый разумный способ инвестирования. Для этого потребуется большой капитал и огромное количество времени. В условиях российского фондового рынка это практически невыполнимо. На Мосбирже торгуется акции около 200 компаний, большая часть которых имеет низкую ликвидность.

В качестве альтернативы можно рассмотреть ETF или биржевые ПИФы, которые инвестируют сразу в десятки или сотни компаний. Но в таком случае вы не сможете повлиять на состав портфеля. Вот несколько советов, если вы планируете самостоятельно отбирать акции:

Покупайте качество, а не количество. Определите для себя такое количество бумаг, чтобы вы успевали следить за бизнесом каждого эмитента в портфеле. Но не меньше 10. Отбирайте в портфель только те акции, которые соответствуют вашим критериям. Например: компании с высокой дивидендной доходностью, низким уровнем долга или с большим потенциалом роста.

Диверсифицируйте по отраслям. Инвестируйте в компании из разных сфер и отраслей. Так ваши активы будут иметь необходимую корреляцию, чтобы снизить несистематические риски. Оптимально: покупка акций лидеров каждой отрасли.

Не мелочитесь. Соблюдайте пропорции активов. Правильно — когда вес бумаг эмитентов в портфеле одинаков. Если доля какого-то актива меньше 0,5% — продайте его или докупите еще акций.